2026 年 1 月,距离 X11L 发布仅仅 4 个月,TCL 就发布了 Q10M 系列,将 SQD-Mini LED 技术的门槛下探到万元档;2026 年 3 月,又过了短短 72 天,TCL 带来了 SQD-Mini LED 全家桶,Q9M Pro、T7M Pro、T7M Ultra 等产品密集登场,直接把 SQD-Mini LED 的准入门槛,一竿子捅到了 5000 元档。当其他品牌还在使用普通 Mini LED 技术,甚至普通 LED 技术时,T7 系列已经用上了跨代的 SQD-Mini LED 技术。

1917 年的一战。一个美国商人做出了一个堪称违背祖训的决定,以远低于成本价的价格,向军方供应了数以千万计的安全剃须刀刀架和刀片。

战争结束后,数十万在战壕中养成了使用安全剃须刀习惯的美国士兵回到家乡,捎带手也把流行了数百年的折叠剃刀扔进了历史的垃圾堆。

这个商人的名字叫做吉列,一个如今统治了几乎全世界男人下巴的剃须刀品牌。

吉列那时候的逻辑很简单,习惯是最难改变的东西,但是一旦养成,就会形成一辈子的信赖。

一百多年后的今天,同样的剧本开始在中国彩电行业上演。

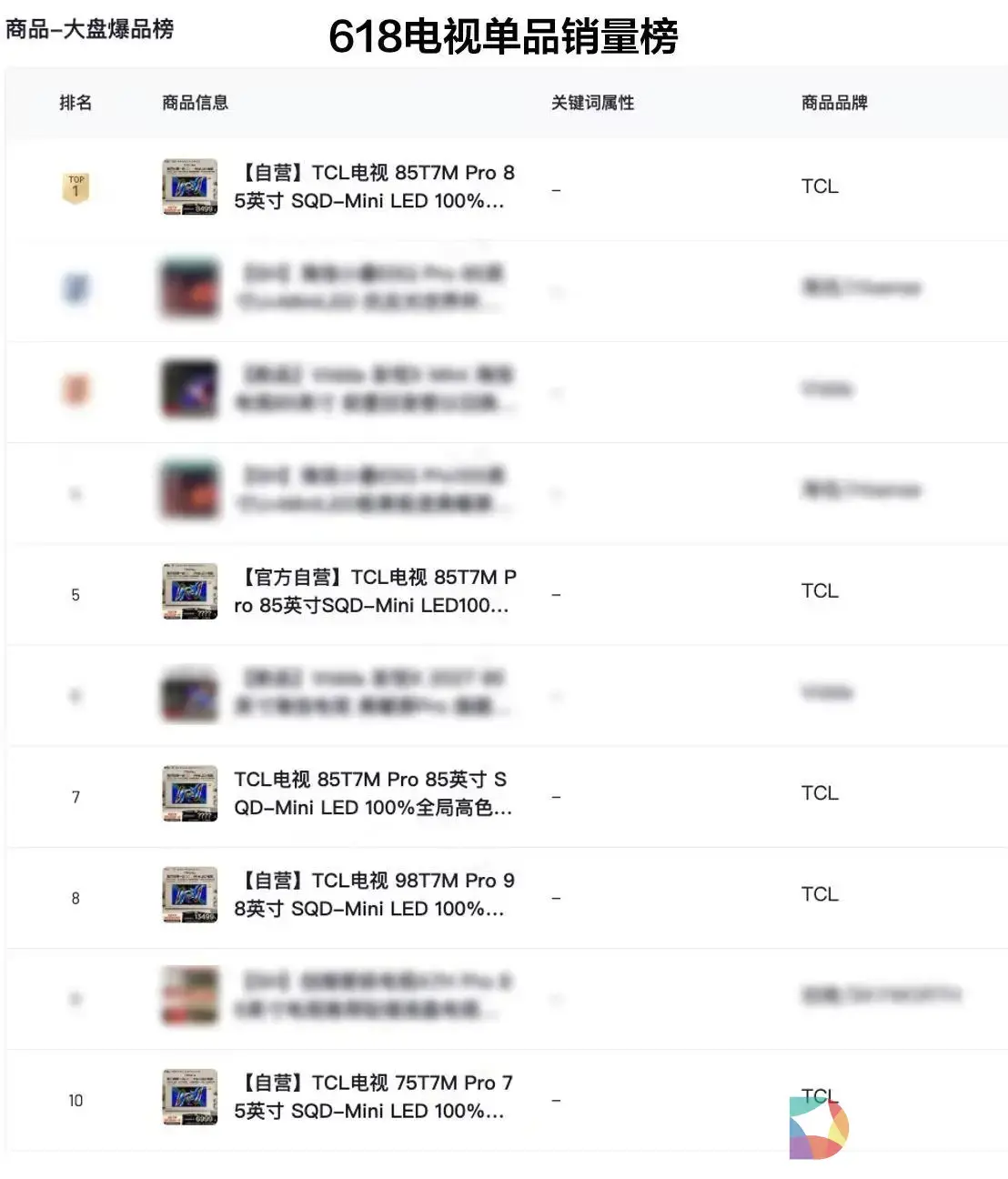

当京东 618 竞速榜的数字不断跳动,一个暗藏深意的结果浮出水面:TCL 以绝对优势占据平板电视品牌累计榜榜首,同时在百时巨幕电视单品榜中,98T7L Ultra 和 98T7M Ultra 包揽前两名,98T7M Pro 也跻身前十。

这不是一次普通的促销战报,尤其是当百吋巨幕开始占据销量榜前两位的时候。

在彩电行业并不喜庆的大背景下,TCL 的这番逆势突围,以及 T7 系列在百吋巨幕这个最具增长潜力的细分市场的统治级表现,显然隐藏着一场 TCL 精心策划的技术普惠 “阳谋” 。

事实上,TCL 正在用 T7 系列作为自己的 "吉列剃须刀",发动这场 SQD-Mini LED 技术的全民普惠运动。

先放一个结论,TCL 发起这场运动的目标,绝对不是简单地卖出更多电视或者赚取更多的利润(甚至极有可能还要贴钱),而是要在 SQD-Mini LED 技术全面爆发的前夜,将自己的技术路线确立为行业标准,彻底改写全球电视市场的竞争格局。

一如当年吉列在战壕中培养了百年用户一样,TCL 正在 618 的战场上,以实战且普惠的方式,让更多人相信:SQD-Mini LED 才是实现更好画质的技术路线。

技术路线之争与普及窗口期

要理解 TCL 的 "吉列式" 战略,首先必须看清中国电视市场正在经历的这场前所未有的 "技术大洗牌"。

洛图数据显示,2026 年 Q1,中国电视市场整机出货量仅 806.5 万台,同比下降 8.8%,创下近十年新低。但是在这种整体衰退的表象之下,两个细分赛道却呈现出截然不同的爆发式增长态势。

首先是不可逆转的大屏化趋势。据新华社旗下的《经济参考报》报道,巨幕彩电已成为电视销量的增长主力,85、98 吋及以上产品占整体成交的比例超 50%,主流成交价位升至 1.2 万元,同比增长近千元。

来自统计机构的数据也印证了这一结论,75 吋及以上电视销量占比已经达到 39.9%,同比提升 6.7 个百分点。更惊人的是价格变化,2022 年 98 吋电视均价还在近两万元,但是到了今年,直接下探至 6000 元档,三年之间,价格砍到了膝盖。

紧随其后的是技术升级的浪潮,Mini LED 正式迈入全民普及元年。洛图科技预测,2026 年中国市场 Mini LED 电视出货量将突破 1115 万台,占整体市场销量的 39%。

这两个趋势的叠加,形成了一个非常清晰的市场信号,消费者不再愿意为 "有台电视就行" 的简单诉求买单,换电视,换巨幕电视的时代已经到来。

这是一种非常微妙的消费心理变化。

过去,电视是刚需品,消费者关注的是能不能看,现在,电视变成了改善品,消费者关注的是看得爽不爽。

当一台电视的使用周期从 3-5 年延长到 7-10 年时,买大不买小、买好不买差就成了最理性的选择。

在这个大背景下,电视行业的竞争逻辑发生了根本性转变。

过去那种靠低价走量、靠机海战术取胜的模式已经彻底失效。现在的竞争,是在正确的尺寸段,用正确的技术,提供正确体验的竞争。

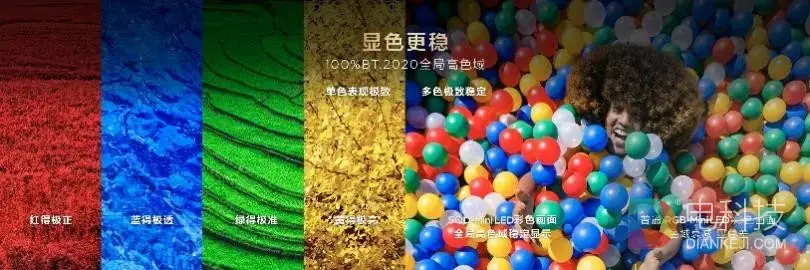

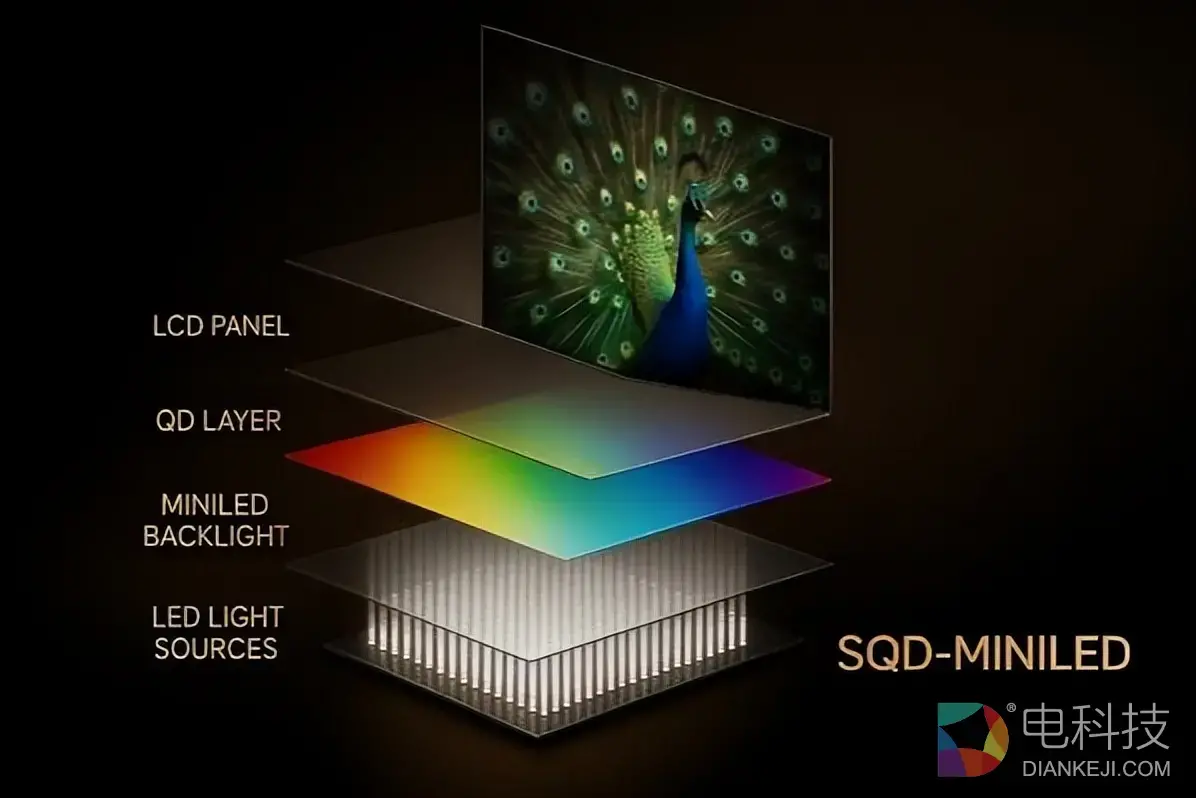

而更关键的是,Mini LED 技术内部正在形成两条截然不同的技术路线,尤其是以 TCL 为代表的 SQD-Mini LED 路线正在成为行业主流技术,其采用超纯蓝光激发超级量子点材料,通过二次光色转换实现色彩呈现的方式,无论画面如何变化,都能保持 100% BT.2020 色域覆盖,再辅以万象分区实现有效且高效的控光,实现了画面色彩稳定、精准且恒久的特性,一举将彩电画质推向了全新的高度。

当下彩电行业的技术路线之争,本质上是未来十年电视行业的标准之争。

谁能赢得这场战争,谁就能掌握行业的话语权,而赢得这场战争的关键,不在于谁的技术参数更漂亮,而在于谁能更快地将技术普及到大众市场,形成规模效应。因为只有当技术被足够多的消费者接受时,它才能成为真正的行业标准。

这正是吉列当年面临的局面。当时,安全剃须刀的技术已经成熟,但大多数消费者仍然习惯使用传统的折叠剃刀。吉列没有选择在高端市场慢慢教育用户,而是选择了用普惠的方式,让数十万士兵在最短的时间内体验到了安全剃须刀的好处。

TCL 显然非常清楚这一点。所以,它选择了一条与行业传统完全不同的道路,不是把新技术锁在旗舰市场赚取高溢价,而是用最快的速度将其下放到主流市场,通过规模效应建立事实上的标准壁垒。

TCL 的阳谋

在很多人看来,TCL 在 618 的胜利是价格战的胜利,但这种看法显然只是看到了表面,没有触及本质。

TCL 的真正优势,在于它是全球唯二拥有面板 - 芯片 - 整机全产业链布局的电视企业,这种超强的垂直整合能力,让它在成本控制、技术迭代和产品交付上,拥有着其他品牌无法比拟的优势。

更重要的是,TCL 正在将这种优势转化为技术普惠的阳谋 —— 这和当年吉列的做法如出一辙,用短期的利润损失,换取长期的用户习惯和市场统治力。

2025 年 9 月,TCL 正式发布了 SQD-Mini LED 技术,作为该技术的首秀,旗舰机皇 TCL X11L 成为了全球首款实现 100% BT.2020 全局高色域的电视产品,其 85 英寸版本的首发售价为 34999 元。

按照行业延续了数十年的潜规则,新技术天生就该为高溢价服务,高端画质,就该是少数人才能拥有的特权,厂商们通常会把新技术先应用在旗舰机型上,赚取 1-3 年的超额利润,等到技术成熟、成本下降后,再逐步下放到中端和入门机型。

TCL 打破了这个潜规则。

2026 年 1 月,距离 X11L 发布仅仅 4 个月,TCL 就发布了 Q10M 系列,将 SQD-Mini LED 技术的门槛下探到万元档;2026 年 3 月,又过了短短 72 天,TCL 带来了 SQD-Mini LED 全家桶,Q9M Pro、T7M Pro、T7M Ultra 等产品密集登场,直接把 SQD-Mini LED 的准入门槛,一竿子捅到了 5000 元档。

TCL 之所以如此激进,是因为它看到了一个千载难逢的机会,一个可以一举奠定自己在 Mini LED 时代领导地位的机会。

目前,Mini LED 技术正处于爆发前夜。据 TrendForce 集邦咨询预计,2026 年全球 Mini LED 电视出货量将达 2490 万台,同比增长 87%,渗透率达 12.8%。这意味着,未来 1-2 年将是 Mini LED 技术普及的关键窗口期。

在这个关键窗口期内,率先实现规模化出货的一方,将获得多重不可逆转的优势。更大的出货量会快速摊薄研发和生产成本,形成对手难以追赶的成本优势。

此外,庞大的用户基数也会建立起牢固的品牌心智,让后来者需要付出数倍的营销成本才能扭转认知,而海量的实际使用数据又会反过来推动技术的快速迭代和优化,进一步拉大技术差距,最终,市场份额的绝对优势会挤压竞争对手的生存空间,迫使他们要么跟随自己的技术路线,要么被边缘化。

这是一个和推恩令一样,近乎完全无解的阳谋。

如果 TCL 按照传统节奏,先在旗舰市场慢慢赚钱,等到 2-3 年后再普及 SQD 技术,那么它很可能会失去这个机会。

所以,TCL 选择了以利润换时间的策略,主动放弃短期的超额利润,用最快的速度普及 SQD 技术,通过规模效应建立长期的竞争壁垒。

正如当年吉列用剃须刀普及了安全剃须一样,TCL 正在用 T7 系列普及 SQD-Mini LED 电视。

吉列当年敢于以低于成本价向军方供应剃须刀,底气来自于它拥有当时最先进的大规模生产技术,通过标准化的流水线生产,吉列能够将剃须刀的成本降到极低的水平,即使亏本销售刀架,也能通过后续的刀片销售赚回来。TCL 敢于发动这场技术普及运动,底气同样来自于它独一无二的全产业链布局。

TCL华星的存在,是其最大的护城河。

目前,华星光电拥有全球最大的 10.5 代和 11 代高世代面板生产线,这些生产线最适合切割 75 英寸、85 英寸和 98 英寸的大尺寸面板。在工业逻辑上,切割这些面板的经济效益已经达到了最佳平衡点。这意味着,TCL 能够以比其他品牌低得多的成本,获得稳定的大尺寸面板供应。

更重要的是,TCL华星在 SQD-Mini LED 技术上的领先优势,为 TCL 提供了强大的技术支撑。

SQD-Mini LED 的核心竞争力在于超级量子点材料和万象分区控光技术,而这恰恰是华星光电的强项。通过与华星光电的深度协同,TCL 能够将最新的面板技术第一时间应用到整机产品中,形成技术代差。同时,这种自产自销的模式,不仅降低了成本,还大大缩短了产品的研发和上市周期。

除了面板,TCL 在芯片和系统上也有自己的布局。

T7M Ultra 搭载了 TSR AI 光色同控芯片,能够实时分析画面内容,自动调整背光亮度和色彩参数。同时,它还集成了伏羲 AI 大模型,让电视的智能体验有了质的飞跃。这种全产业链的垂直整合能力,让 TCL 在成本结构上与依赖外购面板的厂商形成了绝对的代差。

所以,不是 TCL 在亏本卖,而是它本来就不需要那么高的成本。就像当年吉列的生产成本远低于其他竞争对手一样,TCL 的生产成本也低于其他电视厂商。

另一个容易被忽视的因素是,TCL 已经渡过了 Mini LED 技术最为艰难的成熟期与良率爬坡阶段,进入了技术回报期。

TCL 在 2017 年便率先开启 Mini LED 技术预研,2019 年便量产全球首台电视。此后,经过长达 10 年的技术演进与多年产品迭代,TCL 已经积累了丰富的技术经验,产品的良率也已经提升到了一个非常高的水平。

早期的巨额研发投入已经被历史出货规模摊薄,因此 TCL 不需要依赖高定价来对冲研发成本与良率折损,可以做到更从容地为市场让利。这就解释了为什么 TCL 能够在今年突然加速 SQD 技术的普及。

因为现在就是普及的最佳时机,技术已经成熟,成本已经下降,市场需求正在爆发。

为什么是 T7 系列?

在 TCL 的产品矩阵中,有超高端的 X 系列、高端的Q 系列,但 TCL 为何偏偏选择了 T7 系列作为 SQD 技术普及的主力?

这显然是经过深思熟虑的战略选择,因为它就是普及 SQD 技术的最完美载体。

T7 系列是 TCL 历史上最成功的产品系列之一,拥有庞大的用户基础和良好的口碑。从 2022 年第一代 T7G 发布开始,T7 系列就凭借高质价比的特点,成为了中端电视市场的水桶机本机。每一代 T7 系列的发布,都会引发市场的抢购热潮,是 TCL 当之无愧的销量担当。

T7 系列的成功,证明了它精准地击中了主流消费者的需求。它的目标用户,正是那些追求性价比,但又对产品品质有一定要求的普通家庭,而这些用户,也是电视市场最大的消费群体。

选择这样一个已经被市场验证过的爆款系列来普及 SQD 技术,无疑是风险最低、效率最高的方式。因为消费者已经对 T7 系列有了认知和信任,只需要告诉他们 "现在的 T7 系列搭载了最新的 SQD-Mini LED 技术",就能快速转化为销量。

如果 TCL 选择一个全新的系列来普及 SQD 技术,它还需要花费大量的时间和金钱来进行市场教育,建立用户认知,这显然不符合 TCL "极速普惠" 的战略目标。

T7 系列的价格定位,也完美契合了 SQD 技术普及的需求。在 T7 系列出现之前,百寸巨幕电视市场存在一个明显的断层,万元以下的产品,大多是普通 LED 背光,分区数少,亮度低,画质差,只能满足 "看着大" 这么一个简单的诉求,而两万元以上的产品,虽然画质出色,但价格过高,超出了大多数普通家庭的预算。

T7 系列的出现,正好填补了这个价格区间的空白,它用万元左右的价格,提供了过去只有两万元以上产品才有的配置和体验。

以 98 T7M Ultra 为例,国补后售价仅 13999 元,这个价格在过去可能只能买到一台普通 LED 的 98 吋电视,但现在,消费者可以得到 2176 个万象分区、3000 尼特炫彩 XDR、100% BT.2020 全局高色域、原生 4K以及安桥音响的完整配置。

这样的配置,这样的价格,对于那些想要升级百吋巨幕,但又不想花太多钱的消费者来说,几乎是标准答案般的存在。

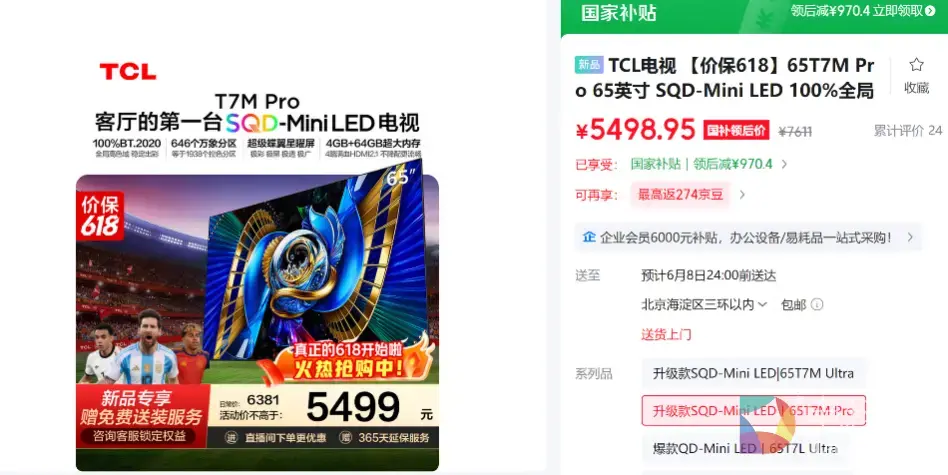

而 65 英寸的 T7M Pro,国补后售价仅 5499 元,直接把 SQD-Mini LED 的门槛下探到了 5000 元档。这个价格区间,正是电视市场销量最大的区间。

TCL 的策略非常清晰,用旗舰级的技术,卖主流的价格,让尽可能多的消费者能够买得起 SQD-Mini LED 电视。

最值得称道的是,TCL 在将 SQD 技术下放到 T7 系列时,没有进行任何缩水。很多厂商在技术下放时,都会玩 "刀法",把旗舰机型的一些核心功能砍掉,或者降低参数规格,以此来区分产品线。

TCL 没有这么做。

T7 系列完整继承了 SQD-Mini LED 技术的所有核心优势。100% BT.2020 全局高色域是目前色彩空间的最高值,确保了无论是绚丽的自然风光还是复杂的光影场景,色彩都能被精准、纯净地还原。

万象分区控光技术是 TCL 经过长达 10 年的技术演进后收获的重要成果,实现了 "一区顶多区" 的高效控光,在同等分区数量下能呈现更细腻的明暗过渡。

超级蝶翼星曜屏的原生对比度做到了惊人的 7000:1,比普通 VA 屏高出近一倍,同时拥有超低反特性,反射率仅有 1.8%,在白天强光下也能清晰显示画面。

这种满血下放的市场策略,让 T7 系列在同价位产品中形成了代差式碾压。当其他品牌还在使用普通 Mini LED 技术,甚至普通 LED 技术时,T7 系列已经用上了跨代的 SQD-Mini LED 技术。这一点至关重要。因为技术普及的核心,就是为了让用户真正体验到新技术的优势。如果 TCL 向消费者供应的是缩水版的产品,那么消费者在使用后只会觉得 "不过尔尔",反而会阻碍 SQD 技术的普及。

618:普及战略的关键战役

618 从来都不只是一场促销活动,它更是家电行业的 "期中考试",是检验品牌实力和市场策略的试金石。

对于 TCL 来说,2026 年的 618 具有特殊的意义。它不仅是 T7 系列上市后的第一次大考,更是 SQD 技术普及战略的关键战役。

2026 年 618 的一个特殊变量,是国家以旧换新补贴的大规模介入,这恰好成为了 TCL 普及战略的完美催化剂。今年,国家消费品以旧换新补贴总规模达 2500 亿元,其中家电品类最高补贴 1500 元。而且,国补可以与平台补贴、品牌让利叠加使用,多重优惠之下,家电产品的价格达到了全年最低点。

从京东竞速榜的结果来看,TCL 的普及战略取得了巨大的成功。在平板电视品牌累计榜中,TCL 以绝对优势占据榜首,在百时巨幕电视单品榜中,TCL 包揽了前两名,而且销量遥遥领先于其他品牌。

这意味着,消费者用脚投票,认可了 TCL 的产品,也认可了 SQD 技术。

更重要的是,这次销量爆发,将进一步巩固 TCL 在 Mini LED 市场的领导地位。随着 T7 系列销量的不断增长,SQD 技术的市场份额也将不断扩大。当越来越多的消费者使用上 SQD-Mini LED 电视后,他们会成为 SQD 技术的 "活广告",影响更多的人选择 SQD 产品。这种口碑效应,将形成一个正向循环,加速 SQD 技术的普及。

TCL 的普及战略,也对整个行业产生了深远的影响。

在 TCL 之前,Mini LED 电视的价格一直居高不下。很多厂商把 Mini LED 技术当成了赚取高溢价的工具,不愿意降低价格。但 TCL 用 T7 系列证明了,Mini LED 电视完全可以卖到普通消费者能够接受的价格。这就倒逼其他厂商不得不跟进降价,否则就会失去市场份额。

事实上,在 TCL 发布 T7 系列之后,诸多友商品牌也纷纷下调了自己 Mini LED 产品的价格,整个 Mini LED 电视市场的价格体系,被 TCL 彻底重构了。

这种价格调整,虽然在短期内会降低行业的整体利润,但从长期来看,它将加速 Mini LED 技术的演进,推动整个行业的技术升级。

技术普惠才是终极商业哲学

不少人把 TCL 的普惠策略简单地理解为 "价格战",这确实是一种非常肤浅的看法。价格战是牺牲利润换取销量,而 TCL 的策略是牺牲短期利润换取长期的技术统治力,是一种关乎品牌长久的终极商业哲学。

简而言之,TCL 今天低价卖 T7 系列,不是为了卖更多的电视,而是为了确立 SQD-Mini LED 的行业标准。

一旦 SQD 技术成为了行业标准,那么 TCL 将获得全方位的巨大优势。更大的出货量将进一步摊薄生产成本,形成 "成本越低 - 销量越高 - 成本更低" 的正向循环;更多的用户反馈将帮助 TCL 更快地迭代和优化技术,保持技术领先;围绕 SQD 技术,TCL 可以构建一个包括内容、服务、周边产品在内的完整生态系统;而成为技术标准的制定者,将极大地提升 TCL 的品牌价值和行业影响力。

这才是 TCL 真正的野心。它不是要做一个电视厂商,而是要做下一代显示技术的领导者。未来的路还很长,但方向已经非常清晰,中国电视行业的黄金时代,正在从 SQD 这个节点上拧紧了“前进四”的全速油门。

评论区(0)