在比亚迪宣布为辅助驾驶兜底之前,业内也曾出现过多种“智驾险”或智驾保障权益。与“智驾险”不同,企业直赔式兜底不需要车主自行购买,而是随车自带,也不依赖交强险及商业险。

随着辅助驾驶从少数车型配置逐渐走向规模化普及,围绕“事故责任”的讨论正在升温。过去,行业更多关注辅助驾驶的功能表现,例如能否实现城市领航、能否减少接管、能否提升通勤效率。但当辅助驾驶真正进入用户日常使用场景后,“出了事故谁负责”已经成为车企必须面对的问题。

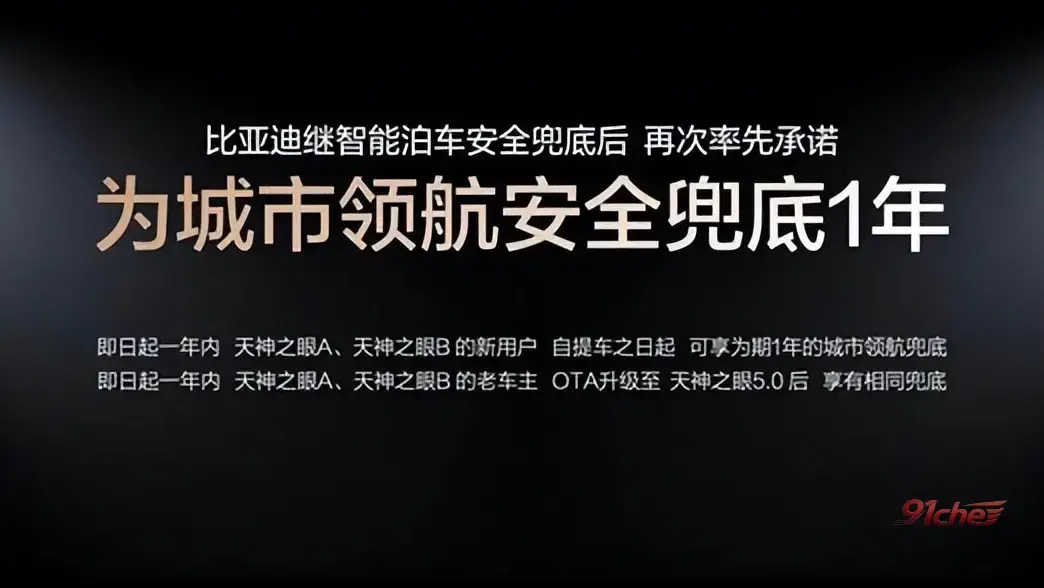

今年5月,比亚迪宣布为城市领航安全兜底。根据比亚迪方面的信息,天神之眼A、B用户享有一年的城市领航兜底权益。用户在合规使用CNOA城市领航功能时,如果发生本车有责交通事故,涉及车辆维修费用、第三方财产损失、人身伤害损失等在内的经济损失,均由比亚迪承担。

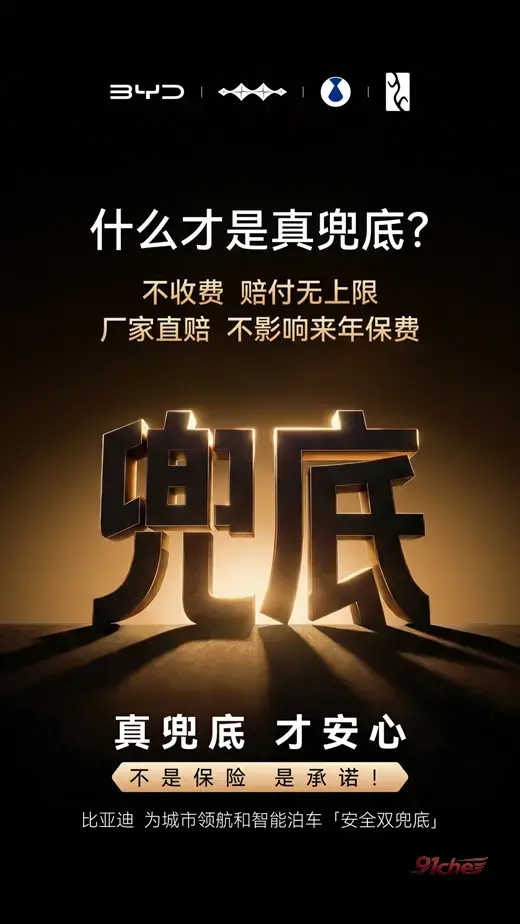

这项权益的关键在于几项细节:不向用户收费,不设置赔付上限,也不影响用户来年商业险保费。换句话说,用户无需通过自己的商业保险出险,而是由比亚迪直接进行赔付。

在比亚迪宣布为辅助驾驶兜底之前,业内也曾出现过多种“智驾险”或智驾保障权益。不同车企开始围绕辅助驾驶建立保障机制,是智能驾驶发展过程中的积极变化。这意味着,车企不再只讨论辅助驾驶“能做什么”,也开始回应用户更关心的风险问题:事故如何定责,损失如何承担,后续保费是否受到影响。让用户放心成为行业必修课,智能驾驶竞争也因此从“能力竞争”进一步走向“责任竞争”。

但需要注意的是,市场上被称为“兜底”的方案,并不一定是同一种机制。

第一类,是以“辅助驾驶无忧权益”“智驾保障权益”等形式出现的保障方案。这类方案一般由车企与保险公司联合定制,本质上更接近“智驾险”。其保障权益通常与交强险、商业险的有效状态相关,并且大多设置了赔付上限。事故发生后,车主需要先通过交强险、商业险获得赔付;等保险赔付完毕后,“智驾险”再按照约定规则进行赔付。

这种机制的特点是,它仍然建立在既有保险体系之上。其赔付金额大多只能覆盖第二年的保费上涨金额,较难覆盖第三年、第四年的保费上涨,也难以覆盖保险出险带来的车辆折旧损失。此外,这类权益大多需要车主自行购买,也有厂商会将其随辅助驾驶服务包一并附送。

第二类,则是厂商兜底的企业直赔机制。目前这一模式主要由比亚迪采用。与“智驾险”不同,企业直赔式兜底不需要车主自行购买,而是随车自带,也不依赖交强险及商业险。用户发生辅助驾驶相关事故后,如果己方存在责任,且责任来自辅助驾驶,车企会直接承担直接经济损失,并且没有赔付上限。赔付金额不来自保险公司,也不会产生出险记录,因此不影响用户后续商业险保费。

这也意味着,“智驾险”与企业直赔式“兜底”虽然都在回应用户对辅助驾驶风险的担忧,但二者运行逻辑不同。企业直赔兜底的优势在于,用户无需付费,赔付无上限,不影响后续商业险保费。而“智驾险”的核心逻辑,是用户在购买“高阶智驾包”后,先使用自身商业险进行事故赔付,再由相关权益在一定范围内补偿保费上涨损失及车辆折旧损失,并且赔付存在上限。

在驾驶员仍需为驾驶行为负责的L2时代,厘清这一区别十分重要。“智驾险”更像是在辅助驾驶服务体系上增加了一层保险公司的风险缓冲,而企业直赔兜底则是在责任归属问题上更直接地给出回应。二者都能为用户提供一定保障,但后者对车企的要求显然更高。

对消费者来说,面对不同企业提出的“智驾险”或“兜底”方案,不能只看宣传口号,更要看具体条款。比如,是否需要额外付费,是否必须购买高阶功能包,是否设置赔付上限,事故后是否要先走商业保险,是否影响下一年以及后续更久的保费。这些细节,才决定了所谓“兜底”的真实含金量。

随着辅助驾驶功能持续普及,用户对辅助驾驶能力和使用边界的判断也会更加理性。过去,消费者可能更关注系统能不能做到车位到车位,能不能在使用过程中尽量减少人类接管。未来,他们同样会关注车企是否能够建立清晰、可信、可执行的责任机制。

智能驾驶的竞争,最终不会只停留在技术参数层面。谁能够把技术能力转化为明确的责任承诺,谁才能真正建立用户信任,也才更可能让用户放心使用辅助驾驶。

评论区(0)