三星显示目前相对快一步,计划2026-2027年在其A6 G8.6产线每月释放15K RGB OLED产能,到2028年将每月再释放15K产能。维信诺则走了一条与众不同的技术路线——光刻工艺(ViP),计划2027年每月释放8K产能,到2029年每月再释放8K产能。

从方寸之间向桌面延伸。笔记本电脑、平板电脑,乃至车载显示屏,正在成为OLED的新战场。而在这场由中国面板厂商与国际巨头共同参与的竞赛中,谁能率先突破产能瓶颈,谁就有望定义下一个时代的显示竞争规则。

显示往大走:中尺寸AMOLED呈爆发趋势

OLED在智能手机市场的渗透已经接近50%,智能穿戴渗透率更高。同时一些新的趋势正在形成。

趋势一:中尺寸市场成为增长主引擎

据群智咨询预测,2026年至2030年间,笔记本OLED整体出货将稳步增长,其中Hybrid与FOLED逐步渗透中高端市场,普惠性OLED将成为未来OLED市场增量的核心推力。Omdia的数据则更为乐观:2026年OLED笔记本电脑出货量预计同比增长44.9%,桌面OLED显示器增幅更是高达58.0%。

面板更轻薄、自适应功耗更低、广色域表现优异,这些原本属于高端手机的卖点,如今正成为笔记本厂商打造差异化的利器。Omdia报告指出,IT类OLED面板市场规模同比增长20%,与液晶面板的价差持续缩小。这一趋势意味着,OLED不再是“奢侈品”,正在成为中高端笔记本的选项。

趋势二:中尺寸需求面积稳步增长,将比肩手机需求

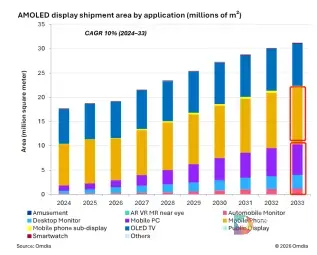

据Omdia报告,2023年AMOLED显示面板出货面积为1310万平方米,预计2033 年将增至3120万平方米,复合年均增长率达6%。有意思的是,2033年平板、笔电以及车载显示在内的中尺寸面板需求面积与手机需求面积几乎一样,成为AMOLED面板需求“大户”。

产能有缺口:难得的竞争窗口期

然而,美好的前景背后藏着一个现实问题:产能供给不足。

从供给端看,当前OLED产能主要集中在6代线,面向平板笔电的中尺寸面板产能短缺,建设8.6代线成为产业发展的必然选择。

除了笔记本电脑和显示器,车载显示被Omdia定义为“智能汽车AI交互的终极显示界面”。2023年车载OLED出货仅120万台,但到2030年预计飙升至1340万台。随着刚性、Hybird OLED成本持续下降,屏下摄像头、防窥等功能集成难度大幅降低,将逐步向中高端新能源车普及。

在OLED中大尺寸应用产能缺口下,市场出现了一个难得的竞争窗口期。谁能率先实现8.6代线量产,谁就能在笔记本、平板等中尺寸市场占据先发优势。目前,三大主流工艺路线——FMM蒸镀、ViP光刻、喷墨打印(IJP)。三种工艺路线各有优劣,各家面板厂的选择和进展也各不相同。

8.6代线竞速:道不同,各显神通

在8.6代产线布局上,中国企业正与国际巨头同台竞技。

三星显示目前相对快一步,计划2026-2027年在其A6 G8.6产线每月释放15K RGB OLED产能,到2028年将每月再释放15K产能。

京东方B16工厂也计划在2026-2027年每月释放16K产能,到2028年每月再释放16K产能。作为国内面板龙头,京东方在笔记本OLED领域已经与苹果、戴尔、联想等品牌形成深度绑定。

维信诺则走了一条与众不同的技术路线——光刻工艺(ViP),计划2027年每月释放8K产能,到2029年每月再释放8K产能。这一工艺理论上具有更高的开口率(60%-70%)和更优的显示性能。

华星光电选择的是喷墨打印(IJP)路线,到2029年月产能规划高达22.5K。喷墨打印的材料利用率和成本优势明显,但分辨率和发光效率仍需优化。

从技术路线的来看,中国企业不再只是跟随者,而是在8.6代线这个关键节点上,走出各自不同的道路。

OLED产业前景:挑战仍在,但趋势已定

当然,OLED在中大尺寸领域并非没有隐忧。上游供应链配套、良率管控难度大,这些都是行业需要面对的挑战。尤其是新技术的落地阻力,以及产线投资回报周期长的现实,都让这个赛道充满不确定性。

但总体来看,无论是面板厂的产能布局,还是咨询机构对未来3-5年渗透率的持续上调,都指向同一个方向:OLED在中大尺寸应用领域“大有可为”。当前的产能缺口,恰恰是行业重新洗牌的最佳时机。

对于中国企业而言,如何在8.6代线的建设节奏、技术路线的选择、良率的突破中找到平衡,将是决定未来五年行业地位的关键。

评论区(0)