京东方、TCL 华星靠高世代线把 LCD 成本压到日系一半以下,中低端市场全面失守;高端市场被 OLED 快速替代,JDI 守了十年的 LCD 技术优势,三年内变成了鸡肋。茂原工厂主要生产 Apple Watch 屏幕,出货量占比一度达 60%,去年 2 月宣布关停并转型为 AI 数据中心。

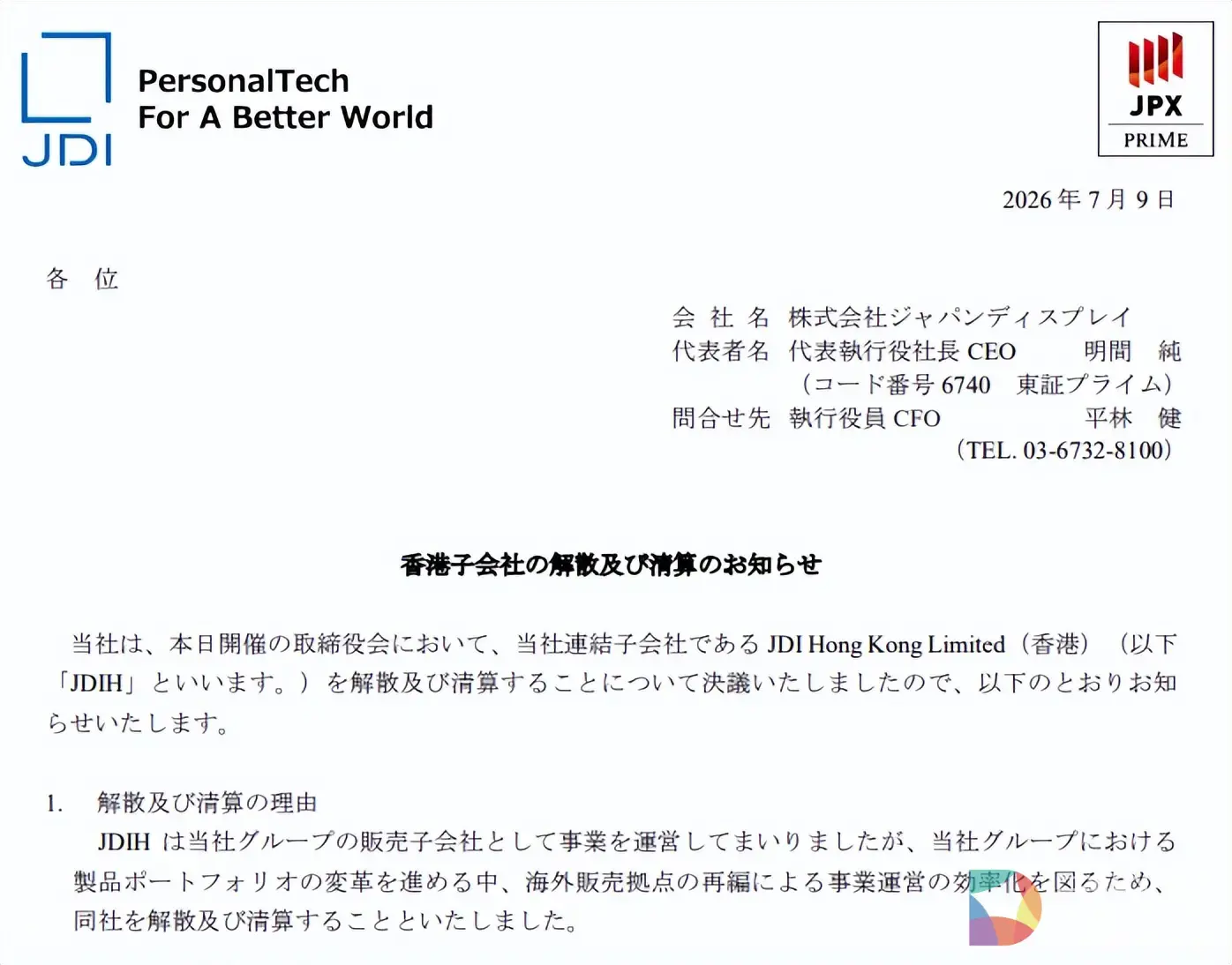

上周四,JDI(日本显示) 董事会通过决议,旗下全资子公司 JDI Hong Kong Limited 启动解散清算,9 月 30 日全面停业,按香港法规注销。

这是一家成立于 2012 年的香港公司,注册地在尖沙咀环球金融中心。十二年间,它替 JDI 跑完了大中华区几乎所有的贸易交割,包括华为、小米、OPPO 的旗舰屏幕订单,还有罗永浩两次飞往日本争取来的 Smartisan T1 屏幕产能,最后都得经过这家公司的账本。

讽刺的是,即便到它清盘的时刻,还有着八千万港币的营收,甚至还保持着小幅盈利。

只是,它早就已经无事可做了。

上月末,JDI 交出了 2026 财年最终财报,两个数字同时击穿监管线,期末净资产 -74 亿日元,流通股占比 20.1%(监管线为 35%)。按东京证券交易所规则,净资产若在 2027 年 3 月前无法转正,将进入退市审查;流通股若在 2028 年前不达标,也会被强制摘牌。

也就是,留给 JDI 的窗口期,最长不过两年。

事情到这里其实才刚开始。

把时间往回拨 12 年。

2012 年 4 月,日本产业革新机构 INCJ 主导索尼、东芝、日立三家的中小尺寸 LCD 业务合并,JDI 由此诞生。INCJ 出资 2000 亿日元占股 70%,三家各持 10%,说白了,这是把日本液晶行业最精锐的家底打包成一支"国家队",去对抗来势汹汹的三星和刚刚起步的中国大陆面板厂。

这步棋在 2014 年兑现到了极致,2014 财年,JDI 营收冲到了 1.18 万亿日元历史峰值,约相当于三星显示的六分之一,与同期的京东方大致相当。LTPS 手机屏产能全球第一,专业数码相机屏市占超七成,iPhone LCD 主力供应商,称得上是一颗标准的"日本制造业皇冠上的新宝石"。

也正是那一年, JDI 登陆东证主板,资本市场称之为"日本电子产业复兴的标杆"。

彼时没人会想到,日本电子产业的这杆大旗只飘扬了不到 3 年,下坡路就跟着来了。

转折发生在 2017 年,准确地说,是 iPhone X 发布的那一刻。

苹果在十周年机型上彻底放弃 LCD,全面转向三星 AMOLED。技术路线的这一刀,精准切断了 JDI 的供血动脉,这家公司六成营收绑定苹果,单一客户的转向,瞬间抽走了它的基本盘。当年 JDI 净亏损 2472 亿日元,创成立以来最高纪录。

事后复盘的归因很多。但有一个被忽略的伏笔其实在 2014 年就埋下了。

索尼、松下、JDI、INCJ 四方合资成立 JOLED,押注印刷式 OLED,希望绕过三星的蒸镀工艺。JOLED 累计烧掉数千亿日元,2023 年破产清算,这是日本体制内突围 OLED 的一次重要失败。此后,JDI 被锁死在了 eLEAP 这条更窄的路上。

路径依赖之外是成本与产能的双重失守。

京东方、TCL 华星靠高世代线把 LCD 成本压到日系一半以下,中低端市场全面失守;高端市场被 OLED 快速替代,JDI 守了十年的 LCD 技术优势,三年内变成了鸡肋。

更致命的是客户流失的时间点,2018—2019 年间,国产手机品牌全面切向 OLED。香港子公司从此再没签下任何有规模的新订单,它的死缓期,从这一刻就启动了。

随之而来的是长达近十年的资产收缩。

从 2017 到 2026,JDI 陷入到亏损—卖资产—收缩—再亏损的死循环,连续十二年都未能年度盈利,INCJ 彻底清仓离场,政府扶持计划宣告失败。全球六座面板工厂接连易主,白山工厂转手夏普,鸟取工厂在今年 4 月以 5.3 亿日元(约 2300 万人民币)的价格卖给了日本不动产商八幡东英置地,9 月 30 日交付。

茂原工厂的结局更曲折。

茂原工厂主要生产 Apple Watch 屏幕,出货量占比一度达 60%,去年 2 月宣布关停并转型为 AI 数据中心。

设备拆除后,工厂的部分 LCD 设备卖给了中国惠科(HKC),更多则流向了二手中介市场。

更悲催的是, AI 数据中心的故事也没讲下去。今年 3 月,因电力扩容等基建成本过高,改造计划遇阻。JDI 又开始为茂原工厂寻找新下家,意向对象包括当下正走红的美光科技 —— 美光希望把它用作半导体后端封测基地。

也就是说,茂原工厂这块地皮可能最终不是 AI 算力的物理载体,而是 HBM 内存封装的洁净车间。曾经给苹果手表供屏的产线,最后一单生意很可能是给 AI 训练卡做后段封装。

历史有时候就是这么充满了转折的意味。

今年 3 月,JDI 启动大规模自愿离职计划,约 2700 名员工离开,本土员工规模缩至千人级别。国内仅剩石川一座工厂维持生产,主要做车载显示器、传感器和先进半导体封装。曾经的全球显示巨头,从产能到渠道,已经收缩到只剩最后一个据点。

现在 JDI 把所有赌注押在 eLEAP 无掩膜 OLED 上。技术原理是用曝光 + 退火工艺替代传统 FMM 蒸镀,理论上能让发光面积提升 50%、功耗降 30%、寿命延长 3 倍,特别契合车载显示对长寿命、高亮度的要求。目标是 2027 年车载 eLEAP 量产。

但也有另一种声音。

车载 OLED 是一个被严重低估的赛道,车内屏幕数量从过去的 1—2 块裂变到 5—10 块,单车显示面积五年内可能扩张 4 倍。客户黏性高、验证周期长,不像手机面板那样被中国厂商用价格战轻易击穿。如果 JDI 能把 eLEAP 良率做到 70% 以上、单位成本压到 FMM 方案的两倍以内,2028 年后反而有机会在护城河深得多的细分赛道里活下来。

只是这种乐观,已经没有时间验证了。

回望 JDI 走过的这些年,你很难简单用经营失败四个字给它收尾。

它曾经集合日本三代液晶产业的技术沉淀,站在智能手机爆发的风口上,拿到过全球最顶级的客户订单,既见证了咱们国产手机的崛起,也见证了日系供应链从不可替代到逐步退场的全过程。

但它的辉煌始终建立在两个单一变量上,单一技术路线,单一核心客户。当产业迭代的浪潮袭来,过往的优势全部变成了转型的包袱。

所以,问题从来不是 JDI 够不够好,问题在于,当一个国家的产业政策把全部希望压在一只"国家队"身上时,它其实已经输了一半,因为对手是时刻都在进化的市场,是 7x24 小时的无休迭代,全球供应链根本没时间等候你的优雅转身。

这就像是一个诅咒,日本人在最关键的时候,总是输给自己。

评论区(0)