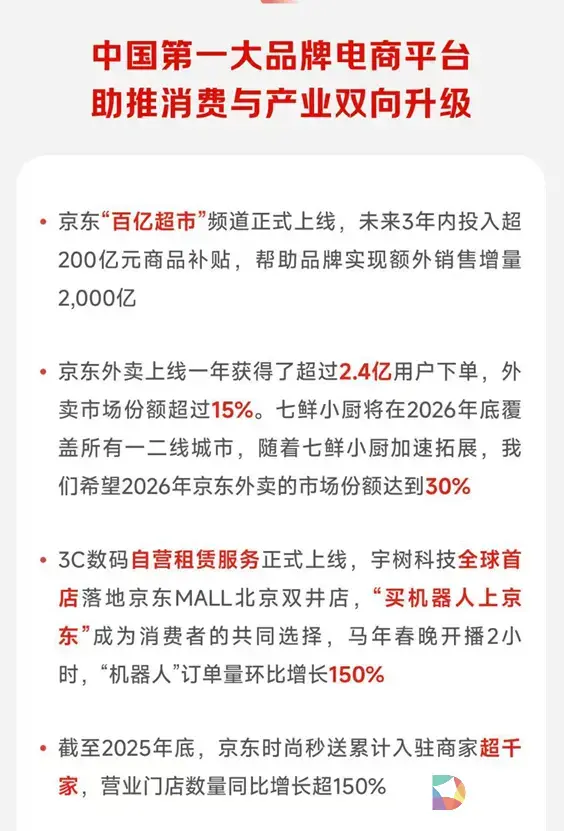

京东外卖上线仅一年,就拿下了超 2.4 亿下单用户,市场份额突破 15%,更是定下了 2026 年市占率 30% 的目标

当时代的流量红利见顶,当一轮又一轮的价格战耗尽了消费者的信任,当家电以旧换新的政策补贴退潮,曾经撑起中国电商半壁江山的 3C 家电品类,集体陷入了增长疲软,以至于一些老电商从业者也不由得苦笑:“现在除了降价,我们好像再也拿不出能打动消费者的东西了。”

这不是一个人的困境,而是行业的集体迷茫。

然而,京东集团刚刚发布的 2025 年四季度及全年业绩报告却告诉我们:低价内卷已经走到了尽头,零售业的新叙事已然打开。

财报上的数字足够亮眼:全年营收 13091 亿元,较 2024 年实现了双位数增长;年度活跃用户数突破 7 亿,季度活跃用户与购物频次同比增长双双超过 30%;日百品类连续 5 个季度保持双位数增长,服务收入占比创下 21.8% 的历史新高。

但这份财报的真正价值,从来不止于一串光鲜的数字,而是作为中国第一大品牌电商平台的京东,携手中国品牌走过产业周期最艰难的时刻的传记,更是整个行业告别低价内卷、迈入价值创造深水区的标志性宣言。

正如《经济观察报》在财报发布后的点评所言,“京东正在向市场证明:在追求利润率的同时,通过服务和品质的提升来拉动消费与产业的双向升级,是企业在存量时代走向良性增长的可靠路径”。

当价格战再也撬不动消费杠杆

中国电商的发展史本质上是两条商业哲学的博弈之路。

第一条路径,是始于流量红利、成于价格厮杀、终于补贴内卷的野蛮生长。中国电商的前半程,几乎始终被价格这条主线牵引。尤其是过去几年,全行业陷入了一场近乎疯狂的低价竞赛,便宜似乎成了行业唯一的生存法则。

可这场持续多年的内卷,最终给行业带来了什么?

是白牌产品的无序竞争,是一轮又一轮的补贴狂欢,更是消费者信任的持续透支。当低价成为唯一的竞争维度,品质与服务便成了最先被“9块9包邮”给牺牲掉的祭品。买卖双方看似热火朝天,实则从未给产业带来任何实质性增量,潮水退去之后,行业依然要面对需求疲软的现实。

而另一条路,是始于正品坚守、成于供应链深耕、终于产业价值创造的长期主义。这条路,作为中国第一大品牌电商平台的京东走了二十多年,在全行业集体焦虑的时间线里,走出了最清晰坚定的路径方向。

在这份财报里,我们看到了行业一场极具反差感的虚实两境,一边是传统带电品类的全行业增长乏力,一边是马年春晚开播仅 2 小时,京东平台机器人订单量环比暴涨 150%,沉寂许久的线下家电卖场,因为智能科技产品的火爆人声鼎沸;一边是全行业对低价路径的深度依赖,一边是京东用全品类、全渠道、全链路的创新,彻底跳出了内卷的怪圈。

这背后,是消费需求的底层迭代,更是行业逻辑的彻底重构。今天的中国消费者,早已不再为单纯的便宜买单,他们要的是质价比,是有技术创新的产品、有温度的全周期服务、有底线的品质保障。而更深层次的意义在于,当价格战的边际效应递减为零,中国电商的上半场,便已经正式落幕,京东却逆势开启了中国零售业的新叙事。

从品类王者到生态型企业的跨越

京东的起家与崛起,始终与 3C 家电这个带电品类深度绑定。

二十多年前,当中国电商还在假货横行的混沌期,京东靠着正品行货的坚守,在 3C 家电品类撕开了一道口子,重塑了中国消费者的线上购物体验。

但硬币的另一面,是耐用品的天然属性,让京东始终面临着地产周期、产品置换周期的波动风险。而这份财报,让我们看到了一个打破品类依赖,完成增长基本盘全面重构的京东。

京东的基本盘依然固若金汤。即便受国补政策的高基数影响,带电品类去年依然实现了 7.1% 的同比增长。与此同时,它的第二增长曲线也已经彻底成型。日百品类连续 5 个季度双位数增长,全年增速达 15.3%,占商品收入比例突破四成,创下年度新高,其中商超品类更是实现了连续 8 个季度双位数增长。

高频刚需的民生品类,不仅完美对冲了带电品类的周期波动,更打破了 “京东 = 3C 家电” 的市场刻板印象。今天的京东,早已不是那个只卖家电数码的垂直平台,而是能满足用户全场景日常消费需求的全域零售生态,进一步夯实了中国第一大品牌电商平台的行业地位。

更值得关注的是它的盈利结构。2025 年全年,京东服务收入同比增长 23.6%,占集团总收入的比例达到 21.8%,同样创下历史新高。从依赖商品进销差价的单一盈利模式,到商品销售与服务增值的双轮驱动,这不仅仅是财报数字的变化,更是一家零售企业从渠道商向生态服务商的身份蜕变。

京东集团首席财务官单苏在财报电话会上明确表示:“我们的收入结构变得更加多元化。随着各品类盈利能力提升,以及广告等高利润业务占比扩大,我们也有信心看到更多元化的利润来源。”

周期是企业最好的试金石,能在行业的波动与下行周期中,织就一张足以对抗不确定性的安全网,才是真正的企业能力。

有媒体在财报解读中特别提到,即便面临新业务的战略性投入与核心品类的高基数压力,京东零售的经营利润率依然从 2024 年的 4.0% 提升至 4.6%,实现了经营利润的双位数增长,这正是核心业务韧性的最佳证明。

显然,京东的这份均衡,本质上是对零售本质的深刻理解:零售的竞争,从来不是单一品类的一城一池,而是对用户全场景消费需求的持续满足。

零售的终局是共生

在行业集体陷入低价内卷的这些年,京东始终是一个 “异类”。

当所有人都在追逐白牌产品的流量空隙,怎么从上下游赚取更多差价时,它坚守着正品行货的底线,并把上千亿的资金,砸进了供应链与技术研发的长坡厚雪,想着的是怎么和品牌以及商家们站在一起,共同成长。

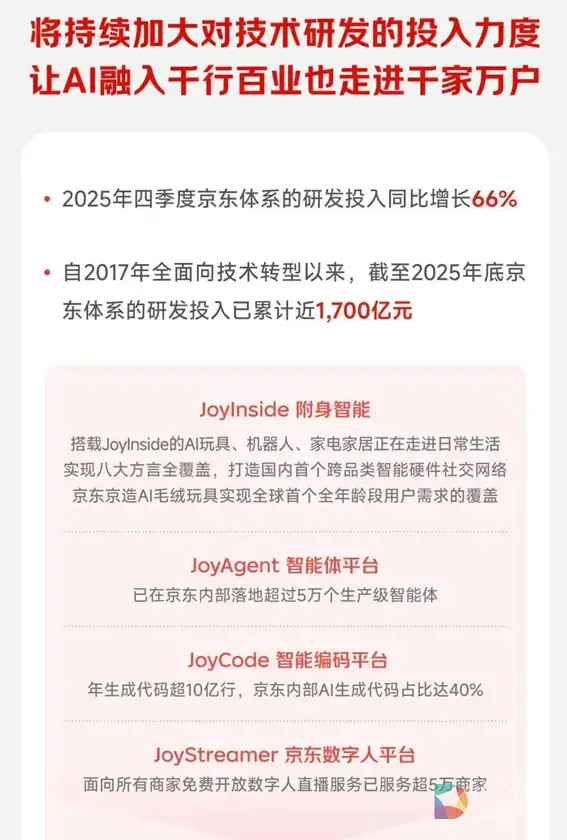

自 2017 年全面向技术转型以来,截至 2025 年底,京东体系的累计研发投入已经接近 1700 亿元,仅 2025 年四季度,研发投入的同比增速就达到了 66%。这份持续多年的重投入,没有变成财报上冰冷的费用数字,而是转化成了实实在在的产业能力,更变成了开放给全行业的数字化基础设施。

JoyAI 大模型深度落地 2000 多个业务场景,实现了零售全链路的智能化;JoyAgent 智能体平台落地超 5 万个生产级智能体,JoyCode 年生成代码超 10 亿行,让 AI 真正成为了提升产业效率的核心工具;面向商家免费开放的数字人直播平台,已经服务了超 5 万商家,让无数中小商家也能零门槛享受到技术升级的红利,甚至在医疗领域,AI 医生 “大为” 已完成数亿次用户交互,让优质医疗服务通过技术,触达了更多普通家庭。

更重要的是,京东的能力,从来不是闭门造车,而是与整个产业链共生并为其赋能。这也是它与其他平台最本质的区别:它从来没有把自己定位成一个流量的 “收割者”,而是产业的 “赋能者”,是品牌全生命周期成长的核心阵地。

当家电 3C 行业陷入卖不动的困局,它没有跟着行业一起降价内卷,而是转身和品牌站在一起,做产品创新的共创者。从新品打造到爆款热销,再到下沉市场延长产品生命周期,它真正成为了品牌全生命周期的成长伙伴,而不是简单的卖货渠道。

当中国制造的产业带优质产能找不到销路,当外贸企业面临出口转内销的困境,它用京喜业务深度链接全国 260 个产业带,带动近 100 家工厂年销售破百万单,助力近 2000 家外贸企业打开国内市场。它用自己的供应链能力,让中国制造的优质产能,精准对接了中国消费者的真实需求,让工厂有钱赚,让消费者得实惠。

当线下渠道被整个行业当成 “包袱” 时,它把 4500 家 3C 数码门店、26 家京东 MALL、110 家电器城市旗舰店,改造成了前沿科技产品的体验入口、品牌新品的首发阵地,形成了 “线下体验 + 线上履约 + 全链路服务” 的完整闭环,解决了高客单价科技产品线上无法感知、线下无场景体验的行业痛点。

我们今天谈脱虚向实,谈实体经济高质量发展,从来不是一句空洞的口号。一家平台型企业的真正价值,从来不是自己赚了多少钱,而是它能不能带动整个产业链的升级,能不能给实体经济注入真正的增长动力。

在过去一年,京东物流服务收入同比增长 33%,外部一体化供应链客户数量超 9 万家,这意味着京东的供应链能力,已经从服务自身零售业务的 “内部能力”,变成了开放给全行业的公共基础设施,京东的这份实践,已然与中国商业发展的时代脉搏同频共振。

中国零售的下一个十年属于谁?

今天的中国电商行业,从来不缺追逐短期风口的投机者,缺的是愿意为未来布局的长期主义者。

过去十年,我们见过太多平台,今年追直播风口,明年抢社区团购赛道,后年又一头扎进低价内卷的洪流,最终在一次次风口切换中,丢掉了自己的核心能力,也迷失了企业发展的方向。

而京东的每一步布局,都能看到长期主义的清晰逻辑。它从来不追短期的风口,只做长期正确的事,哪怕要为此付出短期的利润代价。

财报发布后,市场讨论最多的,莫过于四季度的短期利润承压。但拆解财报便会发现,利润的波动,并非核心业务的盈利能力出了问题,而是新业务的战略性投入所致,2025 年京东包括外卖在内的新业务收入同比暴涨 157.3%,与之相对的,是新业务为长期增长做出的战略性投入。

在本地生活赛道,京东外卖上线仅一年,就拿下了超 2.4 亿下单用户,市场份额突破 15%,更是定下了 2026 年市占率 30% 的目标;七鲜小厨在北京五环内实现全覆盖,正加速向全国一二线城市拓展;“百亿超市” 频道正式上线,未来三年将投入超 200 亿元商品补贴,目标是帮助品牌实现 2000 亿元的额外销售增量。这些布局,不是一时兴起的跟风,而是对用户即时零售需求的长期预判,是对 “零售即服务” 本质的持续深耕。

京东集团首席执行官许冉明确表示,“核心零售业务显现韧性,新业务按照战略规划推进,自成立以来,京东外卖规模稳步扩大的同时,亏损逐季收窄,京喜及国际业务为长期增长开拓新机遇。此外,我们已将AI全面应用于内部运营,并为用户提供更智能的体验,充分释放其变革潜力。”

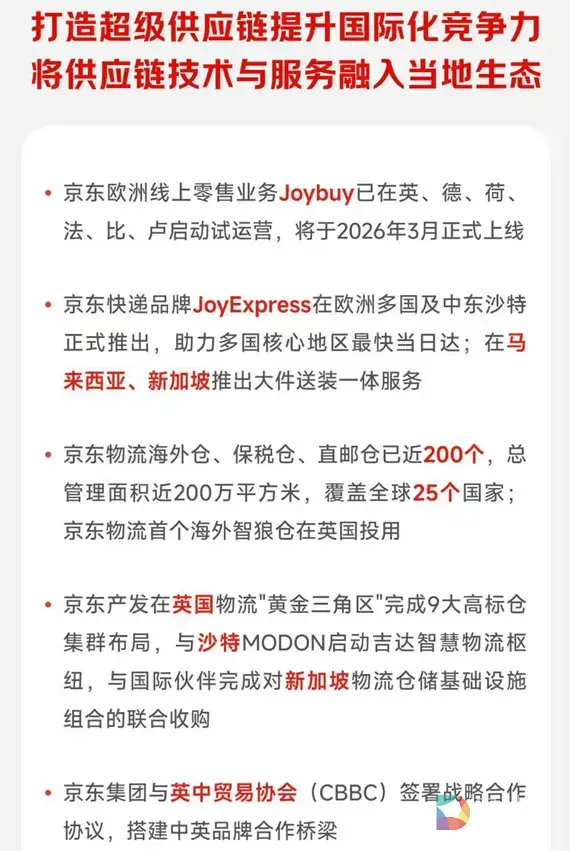

在全球化赛道,京东的布局早已不是简单的商品出海,而是供应链能力的全球输出。2025 年四季度,京东欧洲线上零售业务在六国启动试运营,2026 年 3 月将正式上线;全球近 200 个仓储节点覆盖 25 个国家,首个海外智狼仓在英国投用,自有快递品牌 JoyExpress 在欧洲主要城市实现当日达、次日达,把中国成熟的供应链与履约能力,复制到了全球市场;与英中贸易协会、DHL 集团的战略合作,更是搭建起了中外品牌双向流通的桥梁,让中国供应链服务全球,也让全球好货走进中国。

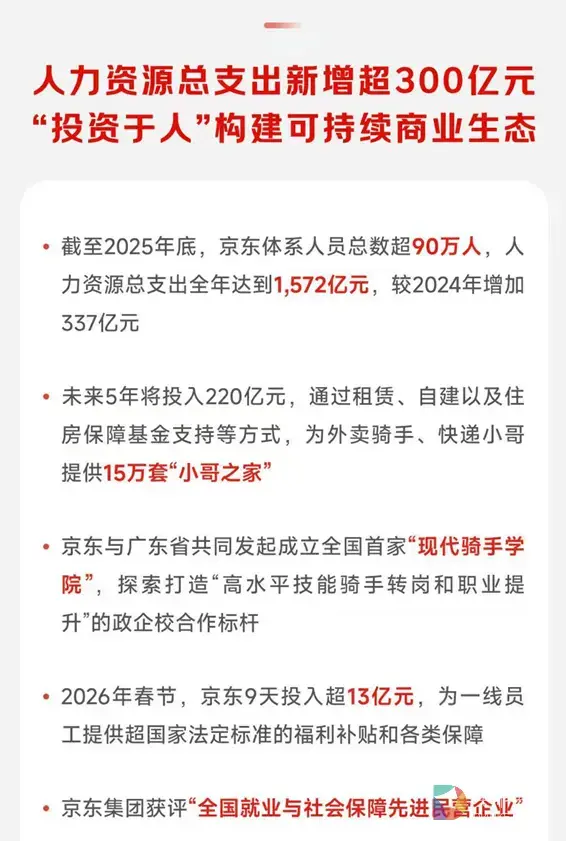

在这份财报里,还有一组最让人动容的数字:截至 2025 年底,京东体系的人员总数超过 90 万人,2025 年全年的人力资源总支出达到 1572 亿元,较 2024 年增加了 337 亿元。

在这个人人谈数字化、谈无人化的年代,京东用这份真金白银的投入,写下了中国商业最珍贵的注脚,技术的终极目的,从来不是取代人,而是成就人。无论是对 90 万员工的责任担当,还是对亿万消费者的体验坚守,这都显示出一家企业最珍贵的长期主义。

未来的中国商业,终将属于那些愿意为产业创造价值、为用户创造价值、为时代创造价值的长期主义者。

评论区(0)