所以当 2021 年运费刚露出暴涨苗头之时,安吉立刻甩出 “12 艘大型远洋滚装船” 计划,6 艘 7600 车位级加 6 艘 9500 车位级,一口气砸下百亿元订单,手笔之大让老牌航运公司都侧目。到今天,我们的车企自己造车,自己造船,自己把产品运到全世界的港口。

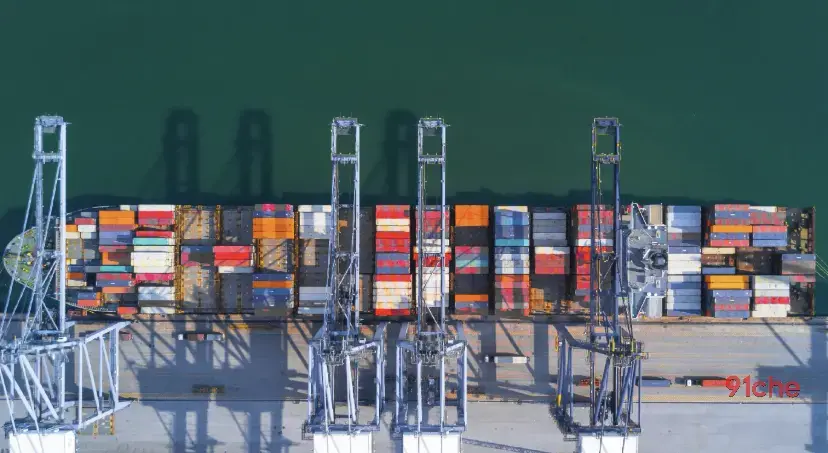

上个月底,一艘总长近 200 米,甲板面积超 9 万平米的比亚迪郑州号滚装船在上海港鸣笛启航,10 天后,近 5000 辆新能源汽车如期抵达澳大利亚墨尔本港。

当天,澳大利亚媒体撰文指出,“An enormous ship docked in Melbourne today. Its cargo could permanently change Australian motoring,一艘巨轮停靠墨尔本,它的货物可能永久改变澳大利亚的用车方式”。

而在这背后,是中国新能源汽车在澳洲市场不断增长且逐渐有取代丰田旧有地位的大趋势。过去一年,澳大利亚从中国进口的汽车数量激增了 83%,其中就包括这艘大船上的全部汽车。

倒回到 40 年前,同样是在中国的港口,是装载着丰田、尼桑的日本滚装船缓缓靠岸。那时一定没人敢想象,仅仅两代人,中国车企会自主建造万吨巨轮,载着自己的汽车,驶向全球的每一个港口。

更鲜为人知的是一个极具冲击力的数字,如果把上汽、比亚迪、奇瑞、吉利四家的自有远洋滚装船的吨位加起来,这支纯民间属性的车企船队,总排水量已突破 240 万吨。这个规模已经远超俄罗斯海军现役舰艇的总吨位,即便放在全球海军吨位排行榜上,也能轻松跻身前三。

都是被卡脖子给逼出来的

中国车企下场造船的决心,都是被卡脖子硬生生逼出来的。

2021年,中国汽车出口同比暴涨 101.7%,一举突破 200 万辆大关。全行业都在为销量数字欢呼,只有车企的物流部门如临深渊 —— 全世界的滚装船都装满了,上哪儿去找这突如其来的百万辆运力。

全球汽车滚装运输市场是一个封闭了近 30 年的小圈子,挪威瓦伦纽斯威尔森、日本邮船、商船三井、川崎汽船、韩国现代 Glovis 五家巨头,合计控制着全球近 60% 的运力。其中七成以上的长期舱位,早就被丰田、大众这些合作了数十年的老客户锁定。

中国车企作为半路杀出的闯入者,根本挤不进长期协议的牌桌,只能在现货市场争抢零散舱位。出口旺季时,排三个月队都拿不到一艘船的情况比比皆是。

上海港、广州港的场外停车场里,崭新的国产车密密麻麻停成一片,像找不到战场的士兵,风吹日晒等着遥遥无期的舱位。

这一幕,在中国制造业的出海史上早已上演过一次。上世纪 90 年代中国家电大举出海,集装箱运力被海外航运巨头牢牢把持,旺季坐地起价、临时甩柜是家常便饭。直到中远海、中外运们成长起来,中国货才终于坐上了自己的船。

三十年一轮回,轮到汽车产业了。

而新能源汽车又给这场远洋运力危机叠了一层新的 Buff。电池怕起火,需要船舱实时监控,而船龄超过 10 年的传统滚装船根本没有对应的安全设计,以至于不少海外船东直接规定,不装纯电动车。

别人家的船,终究容不下中国车企的全球化野望。

下海造船的中国车企

于是,在多种因素的簇拥下,一场浩浩荡荡的造船运动,开始在中国车企中萌芽生根。

而在这场面向深蓝的大航海进程中,上汽、比亚迪、奇瑞、吉利四家企业又走出了四条截然不同的路径,像四支战术迥异的舰队,在全球的大洋上各自突围。

上汽是唯一带着 “航运家底” 下场的玩家。旗下安吉物流早在上世纪初就做起了内贸滚装运输,在国内整车航运圈摸爬滚打了近二十年,是车企里绝无仅有的 “懂船的人”。

所以当 2021 年运费刚露出暴涨苗头之时,安吉立刻甩出 “12 艘大型远洋滚装船” 计划,6 艘 7600 车位级加 6 艘 9500 车位级,一口气砸下百亿元订单,手笔之大让老牌航运公司都侧目。到了今年春天, 12 艘新船全部交付,加上早年布局的 10 艘中小吨位外贸船,22 艘船、121 万吨总吨位、13.2 万 CEU 运力的规模,直接坐稳全球车企自有船队第二的位置。

和其他家 “自用为主” 的定位完全不同,安吉从一开始就是社会化物流平台,近一半舱位对外开放接单。它本质上不是上汽的物流配套部门,而是一家对标国际巨头的航运企业,别人造船是为了运自己的车,上汽造船,是顺便要做全行业的生意。

比亚迪的造船,则是最不意外的 “意外”。

2022 年消息刚出来时,全网都在骂 “不务正业”,但熟悉王传福的人都懂,船夫哥这回是真想做一个 “船夫” 了。

电池自己造、芯片自己造、IGBT 自己造、整车座椅线束全自己造,既然产业链上游能打穿,下游的运输环节为什么要假手于人?

船夫哥的打法也完全是比亚迪风格:既快且准。两年时间 8 艘船全部交付,从 0 做到全球车企第四,速度碾压所有同行。更关键的是,它的船从图纸阶段就是为新能源车量身定做的,全舱电池热失控监测、专用高压喷淋系统、预留车载充电接口,这些通用滚装船不会花成本做的细节,在比亚迪船上是标配。

别人造船是解决有没有船运的问题,比亚迪造船,是解决能不能安全高效地运新能源车的问题。它从来不是要做航运公司,只是要把出海的最后一块短板,也焊进自己的全产业链闭环里。

和比亚迪不一样,奇瑞选了一条最接地气的路,不硬扛重资产,拉着 “兄弟” 一起干。

2023 年,奇瑞联合江淮、安徽港航集团合资成立航瑞公司,三家分摊成本、共享运力,首批 3 艘 7000 车位级滚装船,优先保障安徽本土车企出口,剩余舱位再对外市场化运营。对单家年出口几十万辆的企业来说,全资养一支船队太重,合资模式既拿到了自主可控的运力,又摊薄了资金压力,是一笔再务实不过的生意。

这本质上是区域产业集群的玩法,安徽汽车产业抱团出海,港口、车企、物流三方联动,用地方产业合力补上单个企业的体量短板。比起上汽的行业野心、比亚迪的闭环执念,奇瑞的路线里,藏着另一种生存智慧,不求最大,但求够用不被卡脖子。

四家之中,吉利的步子迈得最克制,也最符合它一贯的稳健风格。

通过旗下吉速物流全资建造 2 艘 7000 车位级滚装船,2025 年陆续交付,总吨位 13.8 万吨,刚好匹配吉利系的远洋出口节奏。没有大规模扩产计划,不对外承接第三方订单,完全服务自有品牌运输,多一步都不迈。

它既没有比亚迪狂飙突进的魄力,也没有上汽布局行业的野心,更像一个清醒的跟随者,确认了自建船队的必要性,就投两艘保底;不赌周期、不贪规模,把重资产的风险压到最低。在所有人都在喊 “大干快上” 的时候,留一份克制,本身就是一种难得的定力。

四家企业,四种选择,最终拼成了中国车企船队的全貌,22 艘船的上汽打底,8 艘船的比亚迪冲锋,3 艘船的奇瑞抱团,2 艘船的吉利殿后。没有统一的标准答案,没有标准的最优解,每一条航线的背后,都是一家企业对自己处境最清醒的判断。

而把它们的体量加总,就是那个足以让全球侧目的数字:35 艘远洋滚装船,超 240 万吨满载排水量。

为什么只有中国车企疯狂造船?

一个无法回避的追问是:全球汽车工业发展了一百多年,丰田、大众们早就做到了全球化,为什么偏偏只有中国车企,要大张旗鼓地自己造船?

这不是战略眼光的高下之分,而是两种完全不同的全球化逻辑,在不同产业阶段的必然选择。

欧美与日韩车企的轻资产模式,建立在百年全球化的分工秩序之上。

对大众、通用这些老牌车企而言,它们的出海进程与全球航运业的成长完全同步。每年百分之几的出口增速,慢到足以让航运公司跟着配套运力。几十年合作下来,车企与船东深度绑定,形成了稳固的利益共同体。长期协议锁定舱位与价格,周期风险由专业船东承担,车企只需要聚焦造车主业。

这是成熟市场的游戏规则,分工明确,秩序井然,每个人都在自己的赛道里赚该赚的钱。

日韩车企则更有天然优势。日本三大航运巨头与丰田、本田同属六大财团体系,利益深度绑定;韩国现代集团本身就拥有现代 Glovis 这个全球第三大滚装航运企业,既是车企子公司,也是独立的第三方物流平台。对它们而言,运力保障有体系内托底,根本不需要重复建设。

轻资产从来不是什么先进的理念,它只是成熟秩序里既得利益者的特权。而中国车企面对的,是完全不同的局面,因为我们的出海是爆发式的。

五年时间,汽车出口从 100 万辆涨到 700 万辆,全球航运业根本没反应过来,也不可能为一个新来的玩家,提前造好几十艘大船。

当第三方供给追不上需求增长,车企就只有两个选择,要么接受天价运费、忍受交付延迟,眼睁睁丢掉市场;要么自己下场,把运力的主动权攥在手里。

更重要的是,新能源车是全新的物种。旧船装不了,旧标准不适用。如果等着第三方船东去改造船舶、更新标准,市场窗口期早就过去了。只有自己造船,才能从设计源头就按新能源车的需求定制,抢出宝贵的时间差。

当你是规则的制定者,就可以优雅地谈分工、谈效率;当你是规则的打破者,就只能用重资产砸开一条缝隙,先站到场子里面去。

这笔账,从来不是简单的成本账,而是产业生存的战略账。

不止于船

中国车企敢集体下场造船,还有一个别人不具备的底气:我们有全球最完整的造船工业体系做支撑。

就在十年前,7000 车位以上的大型汽车滚装船还是日韩船厂的天下。高强钢薄板焊接、滚装系统集成、舱室布局优化这些核心技术,中国船厂都没吃透,只能造一些中小型内贸船。全球大型滚装船订单,长期集中在日本今治造船、三菱重工和韩国现代重工手里。

但需求是最强的技术催化剂。当中国车企的订单如雪片般飞来,江浙沪一带的造船厂短短几年就捅破了这层技术窗户纸。如今全球新签滚装船订单中,中国船厂的承接占比超过 70%,一跃成为全球最大的汽车滚装船建造国。从船用钢材到动力系统,从滚装设备到消防系统,几乎实现了全链条国产化。

于是一个奇妙的产业正向循环形成了,中国车企要出口,所以下单造船;中国船厂接了订单,倒逼技术升级;船造得越来越好、成本越来越低,反过来又支撑车企更快地出海扩张。

车是中国造的,船是中国造的,连港口装卸的振华龙门吊都是中国造的。从工厂生产线到海外经销商展厅,整个出口链条的核心环节,第一次全部攥在了中国人自己手里。

当年日本汽车出海时,也形成过 “日企造车 + 日企造船 + 日企航运” 的体系,但今天的中国走得更远。我们有全球最大的单一市场摊薄成本,有最完整的工业体系做支撑,有最快的技术迭代速度。这种制造业与航运业的双向赋能,是全球独一份的产业生态。

更值得玩味的是船队的未来定位。目前上汽安吉物流早已完全社会化运营,比亚迪、奇瑞的船队也开始承接少量第三方订单。随着后续新船陆续交付,自有运力超过自身出口需求后,这些船队必然会全面走向市场,变成独立的航运企业,直接和日本邮船、瓦伦纽斯这些百年巨头抢生意。

今天它们运的是自己的车,明天它们就可能运全世界的车。

从产品输出,到产业输出,再到标准输出,中国汽车工业的全球化,正在一层一层往深水区走。

深水区的工业雄心

几十年后,当全球的经济学者们回望今天,又该会如何定义中国车企造船这件事?

它或许不会成为商学院的经典案例,也不会被写进汽车工业的正史,但它一定是中国制造业全球化进程中,一个极具象征意义的注脚。

一百多年前,洋务运动中的轮船招商局扬帆起航,时人的期许是 “分洋商之利”,是不再让外国人卡了中国航运的脖子。

几十年前,中国外贸货漂洋过海,集装箱要靠外国船运,航线要听外国人定,我们赚的是产业链最底端的辛苦钱。

到今天,我们的车企自己造车,自己造船,自己把产品运到全世界的港口。

这不是什么野心膨胀,也不是什么不务正业。这是一个后发工业国,在追赶路上必然要走的一步。你要想不被别人卡脖子,就得把每一个核心环节都攥在自己手里;你要想在全球舞台站稳脚跟,就得有自己的船,自己的航道,自己的规则。

240 万吨的民间舰队,浮在海平面上的是钢铁巨轮,沉在水面之下的,是一个国家驶向蔚蓝的工业雄心。

评论区(0)