随着 Facebook 20 亿美元收购 Oculus,VR/AR 被各大资本和厂商推向了风口浪尖。本文我们研究了 2013 至 2016 年中国 VR/AR 领域 164 个创业项目,这些项目获投比例高达 50% 以上,涉及投资机构 89 家。

随着 Facebook 20 亿美元收购 Oculus,VR/AR 被各大资本和厂商推向了风口浪尖。本文我们研究了 2013 至 2016 年中国 VR/AR 领域 164 个创业项目,这些项目获投比例高达 50% 以上,涉及投资机构 89 家。

FellowData 数据显示,VR/AR 领域从 2014 年开始,融资事件、融资额度和媒体报道都在持续增长。但由轮次比例显示,这个领域仍处于起步阶段。VR/AR 产业正在重走 1984 年的 PC 浪潮,它的发展取决于多个方面。我们分析了其中 2% 的已退出项目和目前估值最高的项目发现,技术门槛依然是这个领域最核心的问题。在目前这个倍受资本关注的时期,资金的实际流向又是怎样呢?在这次的报告中 FellowData 将为大家解读。

2014 年,Facebook 以 20 亿美元收购 Oculus 开启了全球 VR/AR 新时代,由此这个领域受到了资本的高度关注,国内厂商包括百度、腾讯、乐视、小米等巨头都也开始布局 VR/AR 领域。

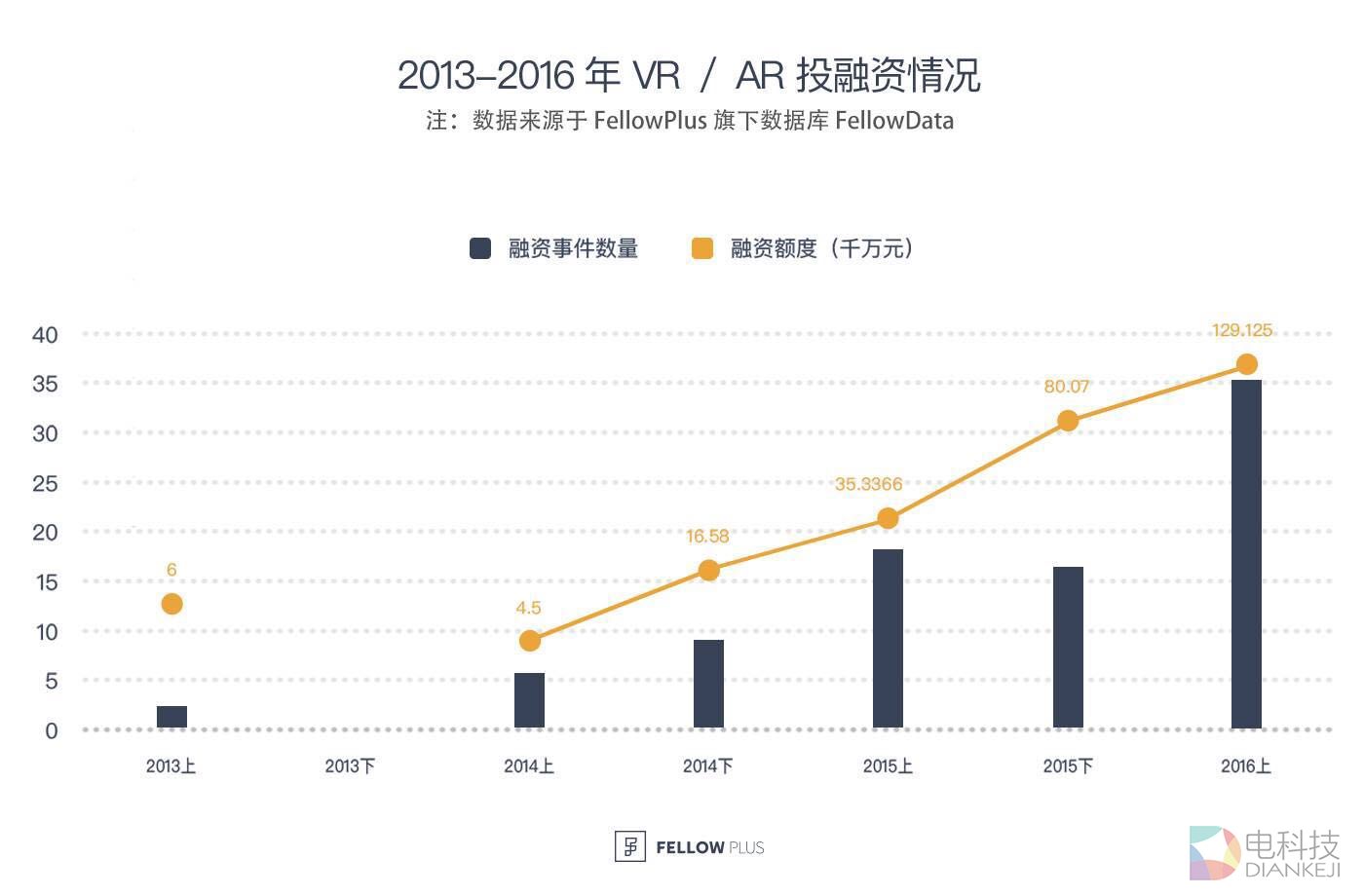

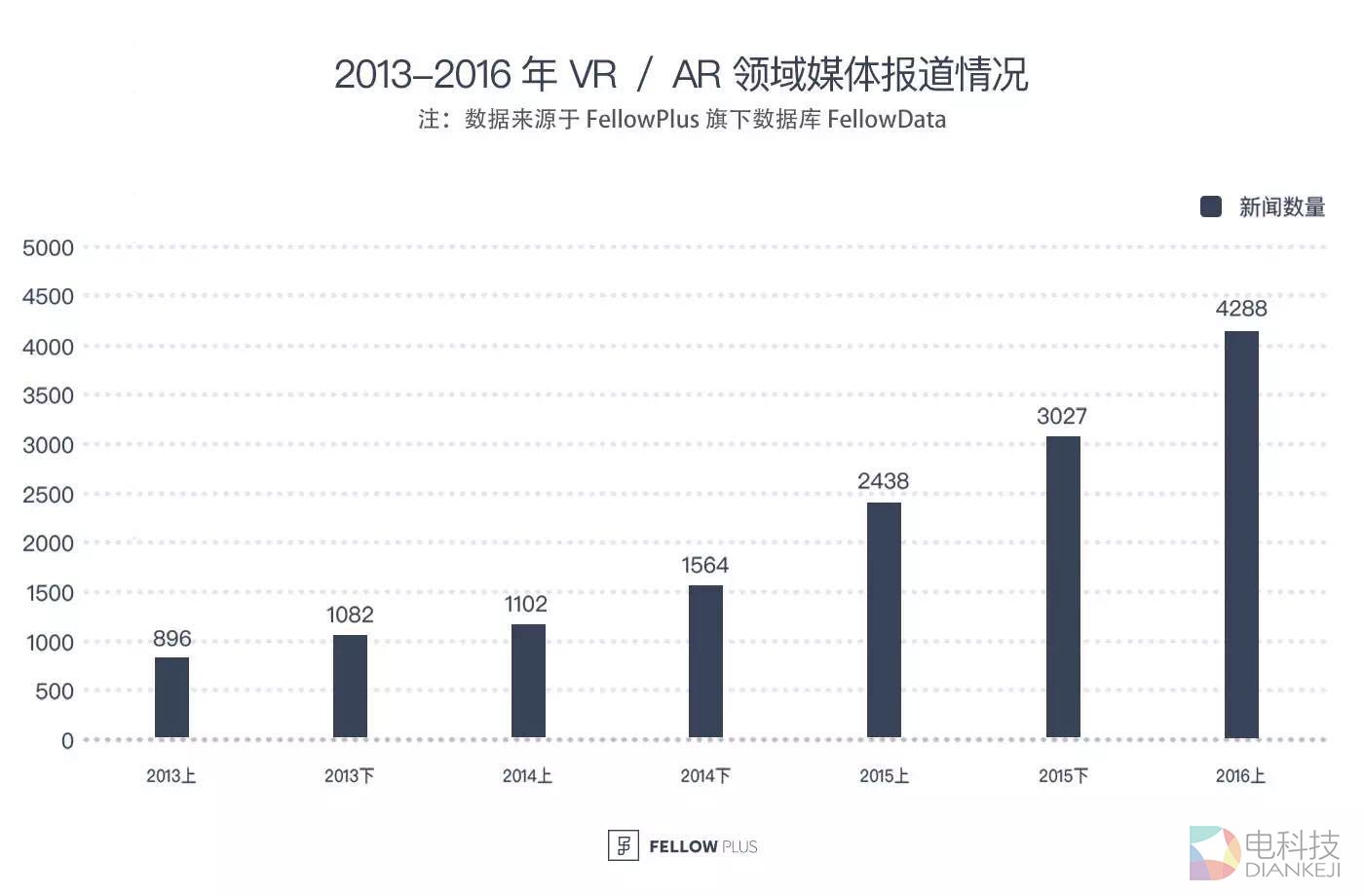

自 2014 年以来 VR/AR 领域内投融资数量、总金额、媒体报道数量,都在持续上升

我们将从融资情况、媒体报道、融资轮次及亿元以上的融资项目这几个维度研究 VR/AR 在资本市场的现状:

从投融资数据中我们发现,自 2014 年以来,VR/AR 领域发生的投融资数量及总金额都在持续上升,资本对 VR/AR 领域的关注和参与度持续增强,短短两年多的时间,投资额已接近 30 亿人民币。

从媒体报道的数量来看,VR/AR 领域的新闻报道数量从 2014 年开始持续升高,今年上半年媒体报道数量接近 14 年同期的 3 倍。

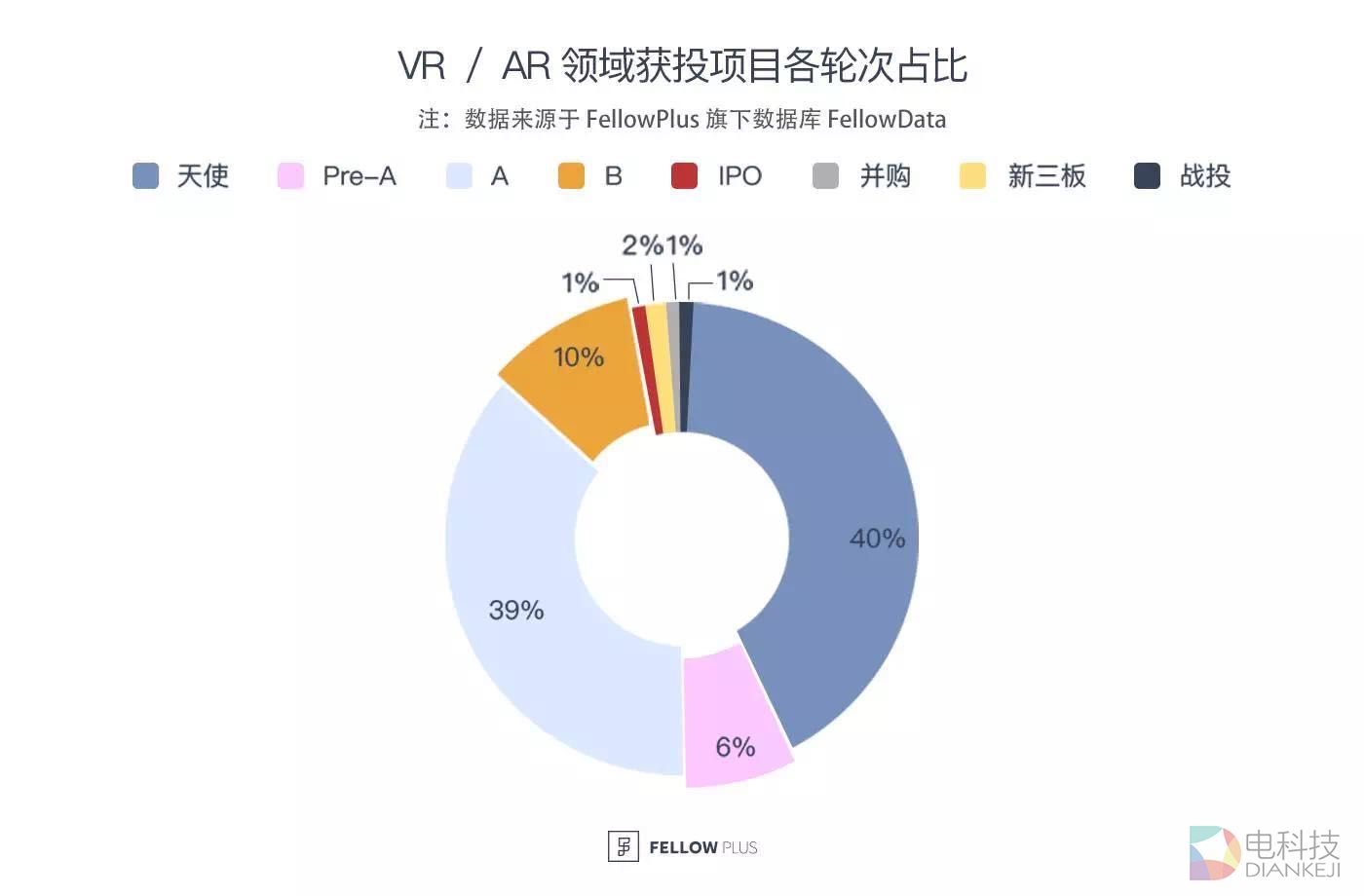

从融资轮次来看,将近 90% 的项目都处于 A 轮之前,这个行业在资本市场的发展目前仍处于起步阶段。

从大额融资的项目来看,获得亿元以上融资额的项目仅有以下 7 家,虽然资本高度关注此领域,但在投资行为上并不是那么激进。

从已退出以及估值最高的项目来分析中国 VR/AR市场的发展

资本在个别项目已经完成了退出,但这些项目目前对行业的影响力仍有限。

从已 IPO 的项目角度分析,目前国内一家叫做赛四达的企业已完成 IPO,它成立于 1998 年,公司业务涉及虚拟制造、训练模拟器、战场综合环境 C4ISR 业务、电子系统仿真和民用科技场馆的仿真业务。迄今已服务于军事部队、国防科研、教育院校、政府机构和制造企业等多个行业,经过十余年的发展与积累,赛四达科技已经成长为国内仿真和虚拟现实高端应用领域的市场领导者。在专业领域技术应用方面相对发展的比较成熟,但是离民用消费市场较远,并没有受到大众的关注。

从并购项目的角度来分析,该领域仅有的两起并购事件的并购方同为盟云移软。

盟云移软成立于 2006 年,并且已在新三板挂牌,对外估值 15 亿人民币,是一家 VR 云技术软件平台企业,致力于成为 VR 领域的独角兽。盟云移软团队前身来自 Hologram USA,所以盟云移软一直在加强和 Hologram USA 一致行动合伙关系,且觊觎的是亚太区特别是中国潜在的巨大 VR 市场。据了解,Hologram USA 是美国排名第一的也是全球最大的全息娱乐公司,为了进入中国市场,Hologram USA 也给予了盟云移软包括且不限于惠特妮休斯顿等十一个国际巨星签署的授权全息知识产权(全息 IP)的资本运作授权。

这只混血的潜在独角兽,收购进军中国 VR 游戏的速度非常之快,但是网络上对于盟云移软的负面新闻相对比较多,我们拭目以待其在中国市场上的表现。

从估值最高的项目角度分析,目前位居榜首的是 2014 年成立的暴风魔镜,估值 14.3 亿元。暴风科技比较早在 VR/AR 领域进行布局,目前凭借大致清晰的战略布局、暴风影音的用户群,以及内容和视频技术资源,以低廉的产品率先获得用户,取得了暂时领先的地位。待魔镜成为暴风科技在虚拟现实的入口,形成一条完整的 VR 生态链,盈利也就水到渠成。但是暴风魔镜的第四代产品仍然被称为「不是一款 VR 眼镜,只是一款投射镜片支架」。它在这个风口上,如果不能把控好,仍有可能摔死,像 Oculus 这样的行业翘楚在 VR 技术上都没有完全攻破,暴风墨镜在构建 VR 产业链,贯穿平台、中间件、运行平台、应用、硬件供应商以及最终用户端方面,会受到巨大挑战。

预计 2016 年 VR/AR 产出内容的数量和质量都将会得到质的提升

VR/AR 目前受到的关注的空前火热,但是所面临的问题也不可小觑:在技术上,分辨率、可视角度、音频角度、交互方式、舒适感的问题依然没有找到突破口。

在内容上,目前 VR/AR 的优质内容相当缺乏。但是,内容方面在短期内会有一定的提升。根据高盛发布的报告,直到 2025 年,VR/AR 影视娱乐、游戏将占据 VR/AR 九大领域整体营收的 60%。

在游戏内容方面,今年的 China Joy 被 VR完全占据,索尼称,为大家准备了 20 款 PS VR 游戏。在视频内容方面,以热波科技为首的制作公司,出了第一部VR情景剧《占星公寓》之后,又接连出了《行走费洛蒙》、《雀巢 150 周年》。

虽然网友们对内容质量评价不高,但在行业起步阶段的时候,也算发展的比较快的。Pokemon Go 的出现,让人们将目光聚集在 AR 的内容上,在这样的发展势头下,预计 16 年 VR/AR 内容的数量和质量都将会得到质的提升。我们也同样期待乐视、腾讯、爱奇艺等这些宣布进入虚拟现实市场的大牌在这方面的表现。

虚拟现实并不是一个短期就能爆发的行业

以 VR 界最负盛名的 Oculus 为例,作为沉浸式虚拟现实技术的领先公司,其依赖独有的技术被巨头青睐,从Rift亮相到发布消费者版本,其用了整整 3 年的时间。对 VR 有好奇心的人很多,但是在设备的价格和体验不成正比的情况下,好奇心不会转化为购买动力。

Oculus 创始人帕尔默·拉奇(Palmer Luckey)在接受《金融时报》采访时表示,「虚拟现实设备成为生活中的一部分,可能要花上 5 年,甚至是更长的 10 年时间」。即便有些生态概念能够暂时满足资本市场的需求,但薄弱的技术积淀无法支撑起一个让人们称心如意的产品,走的快不一定是好事,一切有影响力的事物都不是一夜之间发展起来的。2015 年下半年开始,创业者们已经放缓了脚步,资本们也需要更加理性的看待这个市场。

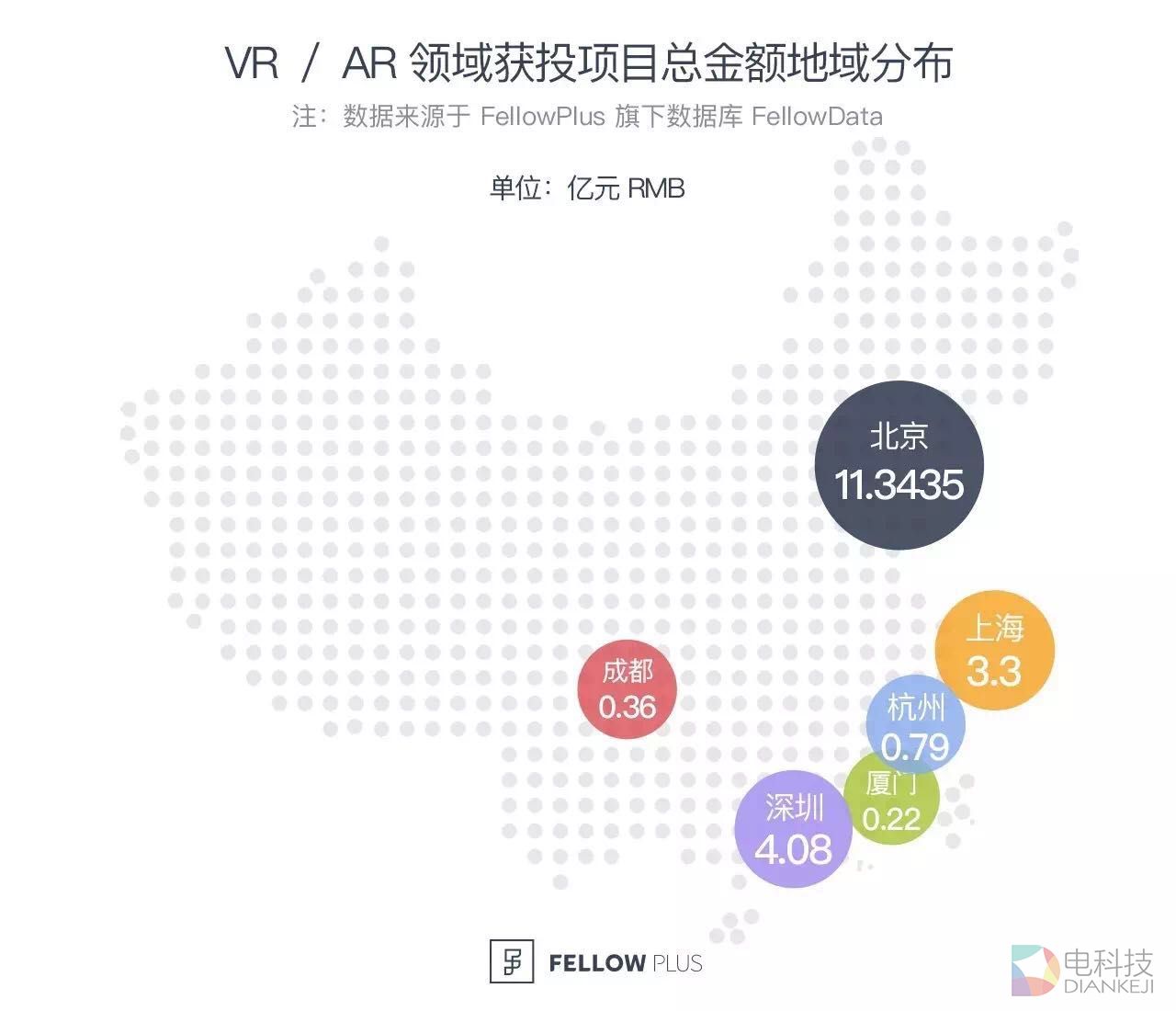

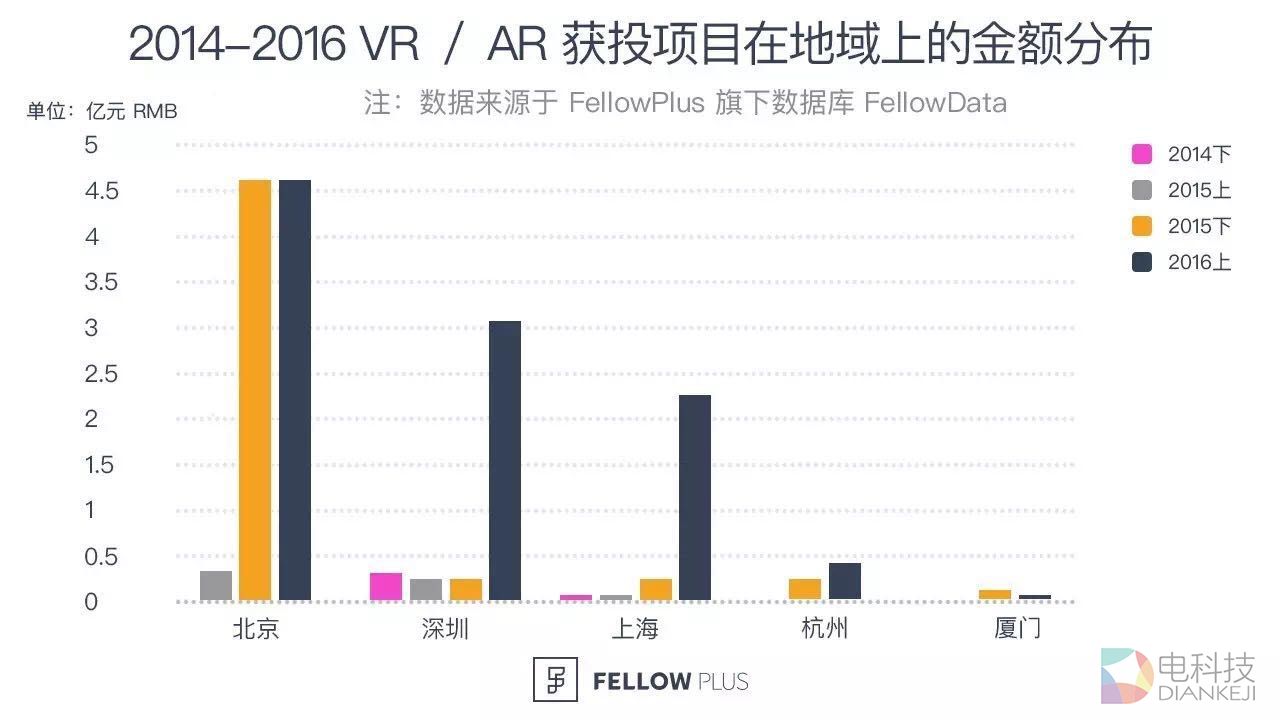

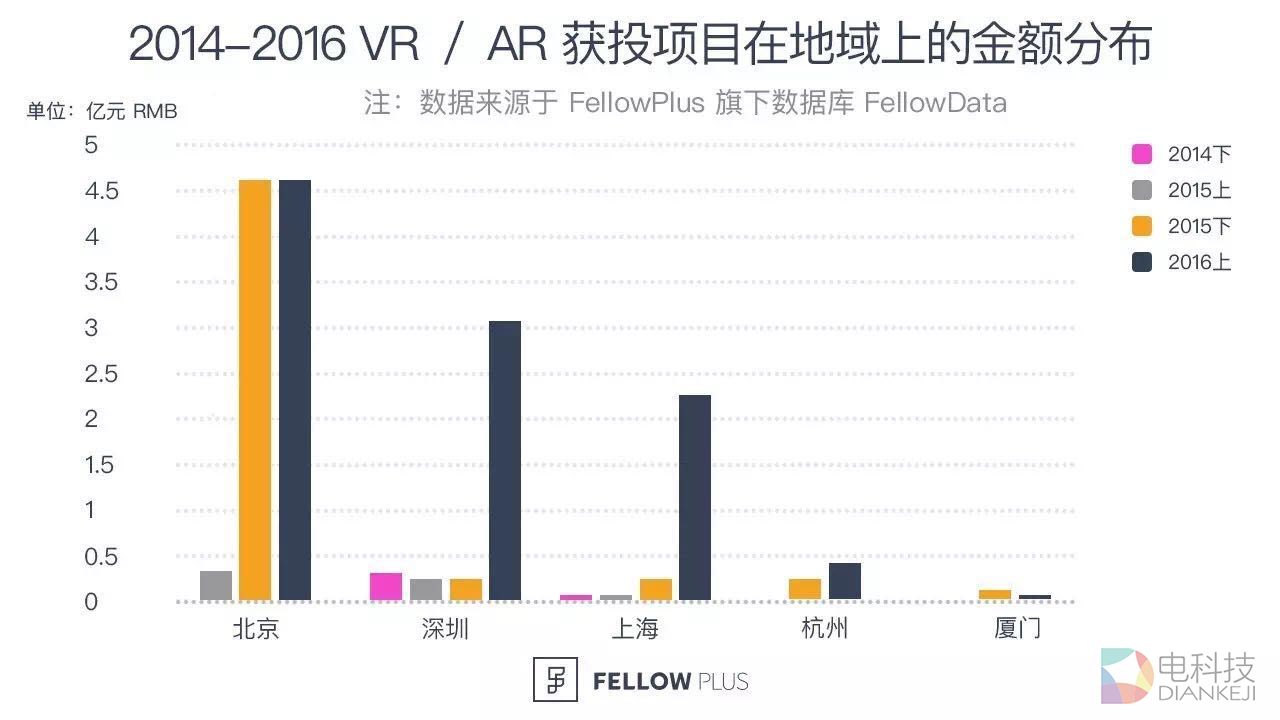

2015 年上半年以来,VR/AR 领域资本大量流入北上深等第一梯队城市

从获投总金额的地域分布来看,北京、深圳、上海作为第一梯队,其中北京无疑最多,截止目前已超过 11 亿人民币,而流入深圳的资金在这个领域超过了上海。作为第二梯队的杭州、成都、厦门相比其他省会城市也有不错的成绩。

那么资金是什么时候开始流入的呢?我们从图中看出,其实资金流入深圳和上海的时间都比北京早,而且在 2015 年下半年之前都保持着平稳的走势。北京从 2015 年上半年开始资本大量流入,且一直暴增,从 2015 年下半年才稍微放缓了速度。杭州、厦门也都是从 2015 年下半年开始有资金进入。

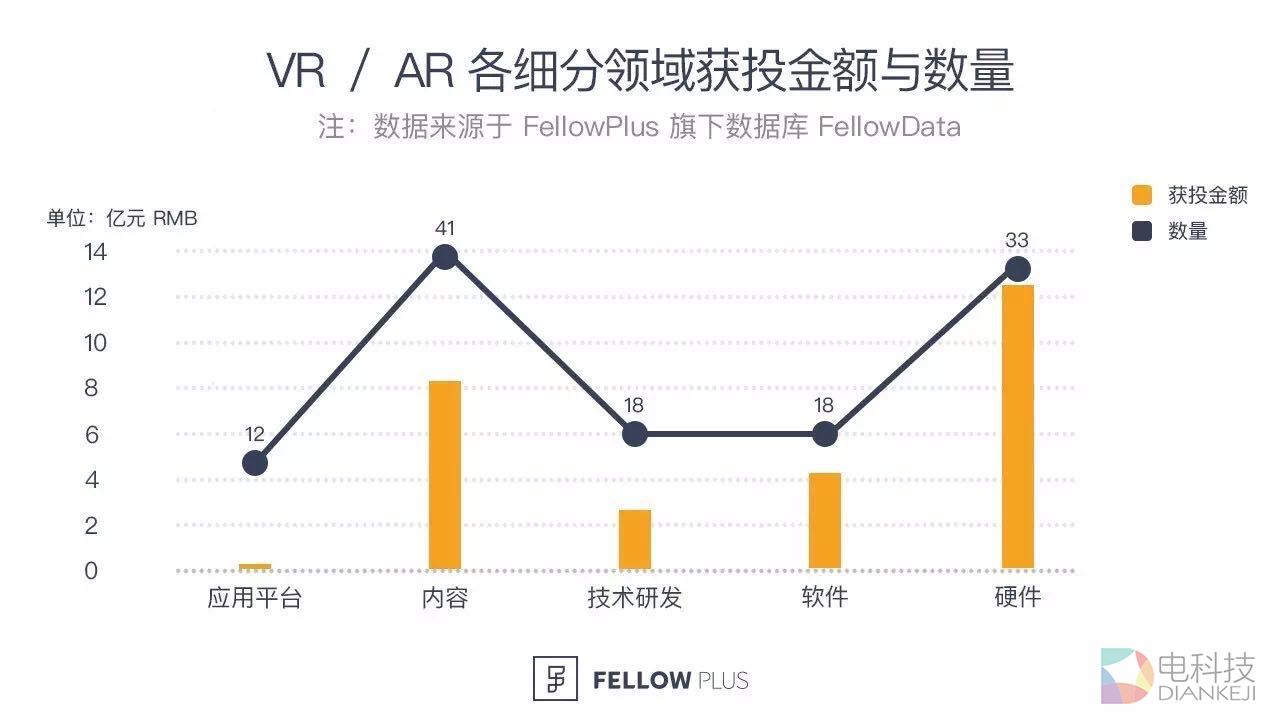

我们先把 VR/AR 的机会分为五个细分领域:

应用平台:基于 VR/AR 的应用、APP、浏览器和平台等。代表公司有礼小签、橙子 VR、触景无限等。

内容:内容制作团队,包括游戏、影视娱乐、旅游、早教等内容。代表公司有乐客灵境、热播科技、兰亭数字等。

技术研发:底层技术研发,比如可视化技术、影像技术、手势识别技术、空间交互技术等。代表公司有指挥家、盛开互动、完美幻境等。

软件系统:基于一些具体领域的辅助系统,比如装修设计、旅游、航空航天、军用系统等。代表公司有曼恒数字、盟云移软、赛四达等。

硬件:目前以可穿戴设备为主。代表公司有乐相科技、蚁视科技、3Glasses 虚拟现实科技、暴风魔镜、灵镜 VR 等。

硬件类项目在获投金额上稳居第一,内容领域快速增长的态势强劲。从获投总金额来看,总体走势跟数量基本保持一致,但是硬件在获投金额上却比内容胜出一筹,可见内容在资金的需求上远远不及硬件部分。

也许在大多数人眼里,中国在底层技术和软件系统上的优势相对薄弱。所以,投资人们在这两个领域大多持观望态度。未来充满了机遇,在不久的将来,我们希望中国在这两个领域也会诞生新的独角兽。

从年度金额走势来看,软件发展时间较长,资金量虽然不大,但是总体来讲比较稳定,投资人对技术研发的投资处于忽冷忽热的状态,应用平台则是从 2015 年下半年开始有资金流入,硬件类项目融资总额从 2015 年上半年开始激增,内容类别也伴随着硬件的火热从 2015 年下半年开始受到资本追捧。截止到今年上半年,内容类别依旧保持快速增长态势,而硬件的获投总金额则有所下降。有观点认为,VR 硬件依旧存在技术瓶颈,产业链不够完善等现实困境,使得资本市场对硬件类项目的兴趣减弱。2016 年一季度 Oculus、HTC、Sony 等新产品的上市,能否继续带动 VR 硬件的热潮?FellowData 将持续为您追踪这一领域的趋势变化。

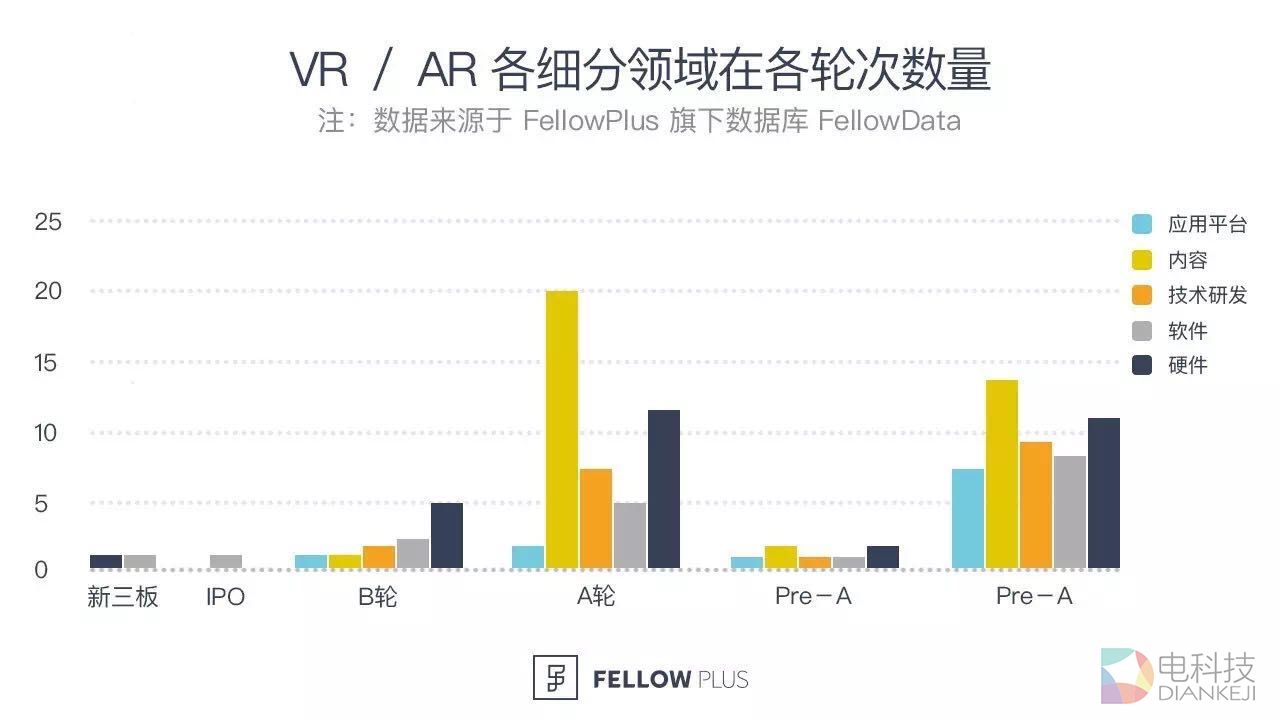

内容领域在天使轮和 A 轮占绝对优势,硬件领域 B 轮主导

从各细分领域的轮次占比来看,内容在天使轮和 A 轮占了绝对的优势,而 Pre-A 轮中,硬件的数量有所提升,到了 B 轮,硬件迎头赶上占据了主导地位,而软件系统和技术研发一直都保持着比较稳定的步伐前进着。究其原因,我们认为有以下四点:

1.我们从年度获投数量看到,内容的发展期相比软硬件时间较短,走到 B 轮之后的项目数量也自然会比软硬件少。

2.由于目前硬件还不成熟,内容缺乏好的载体,内容对软、硬件和技术的依赖性导致不容易获得后续融资。

3.VR 内容制作的进入门槛相对较低,但其实市场门槛并不低,因此内容团队的在市场上激烈的竞争导致其中途死掉的可能性比较大,能走到 B 轮的项目会慢慢变少。

4.内容能够变现的速度比较快,需要融到 B 轮以后的项目也会慢慢变少。

我们认为 VR/AR 资金流向内容和硬件都有其原因:

内容:好内容永远都是缺乏的,在任何领域都存在着巨大的机会。况且内容不是一个赢家通吃的行业,到后期比较容易出现合并的现象。虽然现阶段的 VR/AR 内容并不成熟,但是在这个高速发展的阶段,投内容的机会较多。一旦硬件设备开始普及,已经做好准备的内容团队就能大规模的落地了。

硬件:硬件的技术门槛相对较高,对资源和资金都有很大的需求,对其关注的资本也都资金雄厚,这并不能成为一个大众的创业领域。在硬件方面技术门槛的突破才能够成就巨头。尽管风险重重,但只要坚持到后期,回报也会与风险成正比。

声明:本站原创文章文字版权归电科技所有,转载务必注明作者和出处;本站转载文章仅仅代表原作者观点,不代表电科技立场,图文版权归原作者所有。如有侵权,请联系我们删除。

分享到:

评论区(0)