在彩电行业整体生存在移动互联网阴影的当下,激光电视却俨然成为了声量最大的细分品类。

奥维云网发布的数据显示,2015年至2020年,中国激光电视的年复合增长率为181%,预计2021年同比增长将超80%。

沿着液晶电视的技术路线,粗看上述数据,可能很多人都会认为凭借大尺寸和低价格,激光电视技术有望为智能电视行业将带来第二春。然而当我们将激光电视嵌入到整个智能电视行业的发展脉络中去考虑,却会赫然发现,在激光电视技术赛道上似乎只有个别厂商蒙眼狂奔。

数据繁荣的另一面

当然了,我们并不否认激光电视已经从曾经的小众新兴技术,变为了有成熟产业链支撑,有部分消费者买账的成熟消费类电子产品。

但是相对于某些厂商将激光电视视为未来显示技术的一厢情愿,激光电视不论是在与MiniLED、OLED技术的直接显示效果对比中,还是在单纯以成败论英雄的消费市场表现上,激光电视其实都难当变革领军者的称号。

一些不看好激光电视技术路线的媒体,经常将激光电视比作十几年前被液晶技术击败的等离子电视技术,然而事实上两者的相同点可能仅剩“在与液晶的竞争中败下阵来”一条,激光电视在显示效果、市场表现上完全不能跟已经消逝的PDP技术相提并论。

能够做到像素级自发光的等离子电视在黑场表现、动态对比度、动态响应上足以媲美如今风头正劲的OLED,并在使用寿命上实现碾压。在市场表现上,等离子电视曾在2009年前后一度与液晶电视分庭抗礼,在欧美彩电市场上做到了近乎五五开的成绩。

反观如今的激光电视,在市场表现上波动巨大,虽然同比增幅数字看起来十分美丽,但在绝对销量和市场占比上,依然显得分外的尴尬。

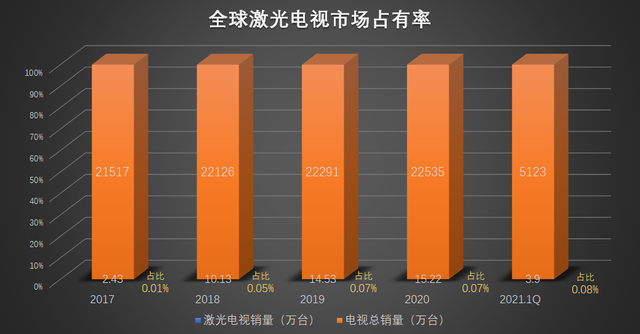

比如,Omdia数据就显示,尽管全球激光电视市场确实呈扩大化趋势,但市场占有率一直在0.1%以下:2020年为0.07%,2021年Q1仅达到了0.08%。

洛图科技发布数据显示,2020年中国大陆激光电视市场出货量为21.2万台,同比增长5.9%。换算下来,2020年中国大陆激光电视的绝对增长量仅为1万台,考虑到2020年中国电视的基本盘在4、5千万台左右,激光电视的这种增量,无异于“九牛一毛”。

与此同时,激光电视的市场增速也没有绝对的扩大化趋势。中怡康的数据显示,2020年75英寸及以上的大屏市场中,激光电视销售额同比下降20%,尽管到了2021年上半年这一数字又达到了38%,但是远比不上液晶电视98%的增速。

相关厂商疯狂造势,在宣传领域颇具声量的激光电视,却始终在销量表现上不温不火,已经反映出消费者对该技术路线的不认可。尤其在大尺寸液晶面板价格不断下降的当下,在显示效果上处于绝对劣势的激光电视,仅有的价格优势也在逐渐消失。

如果说市场层面的宏观数据还可以用激光电视正处于幼年期来解释的话,厂商层面的微数据,则可以直接昭示激光电视行业的畸形发展。

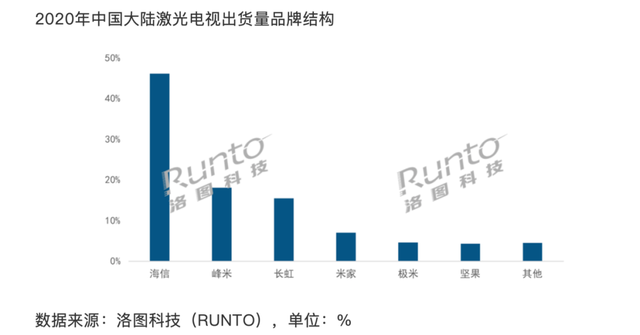

洛图科技发布的《中国激光电视市场分析季度报告》显示,2021年上半年,中国激光电视市场呈倒三角格局,排名前三的海信、峰米、长虹拿下了超八成的市场份额。

这样一组数据可以从侧面说明两个问题:

- 激光电视没有经过普遍的诸多厂商竞速阶段,这对于一项号称未来的技术而言,实属反常。没有厂商跟上,不一定是技术先进,也可能是被抛弃了。

- 寡头竞争不利于创新市场的繁荣,少数厂商很难支撑新兴技术的蓬勃发展。

以液晶电视为例,尽管其战胜等离子技术已经过去了十几年,但是其市场依然有很强的竞争性。奥维睿沃数据显示,2021年上半年,液晶电视TOP5品牌占据全球60%的份额,小微厂商依然有一定的生存空间。

相反的,当年在显示效果上更胜于液晶技术的等离子技术路线,因为大量核心技术被松下等少数厂商把持不肯分享,而被行业抛弃,致使技术演进陷入停滞,生产成本居高不下,最终被市场无情抛弃。

而另一边的液晶技术在众多厂商合力攻关下,不断克服自身技术缺陷,生产成本也随着技术迭代不断下探,最终走入了正向循环的液晶周期,应用场景遍地开花。

液晶的绝地反击

虽然液晶电视先后迎接来了等离子、OLED、激光电视等对手,依然能够席卷市场,主要受两方面因素的推动:液晶电视和自身的技术发展。

首先,激光电视此前得以在液晶电视之外生存,主要得益于其在大尺寸上的成本优势。比如,长虹激光电视100吋D5UR/D5F的售价仅为10699元,而索尼同尺寸的液晶电视索尼Z9D售价则高达499999元。

不过随着大尺寸液晶面板工艺的成熟,大尺寸液晶电视的价格也在不断下探,IHS Markit发布的数据显示,2020年,64吋以上的大尺寸液晶面板价格最高下跌了8%。如今98英寸的液晶电视已经做到了两万元以内,激光电视作为安身立命根本的价格优势不再。

激光电视由于一开始就是小众玩家的游戏,因此很难在上游供应链形成规模化效应。并且不被大众所熟知的是,在国内凭借激光电视受到关注的海信、峰米、长虹,事实上也不过是激光电视领域的下游企业,并不掌握核心技术,缺乏对产品的定价权。

对行业稍有了解得都清楚,激光电视关键部件始终被TI(德州仪器)、日亚(日亜化学)、理光(Ricoh)、DNP(大日本印刷)四大厂商牢牢把持。但这四巨头却从没想过生产激光电视,甚至在他们的官网上,激光电视技术都没有体现。因为激光电视在国外几乎没有市场,呈现出一片墙外开花墙内香的吊诡景象。

没有关键技术,又缺乏市场参与者,导致激光电视售价长期以来都没有出现过大规模下探的趋势。洛图科技发布的《2021中国激光电视发展报告》数据显示,2016年,激光电视的均价约3万元/台,2018年,这一数字降至2万元左右,时至2020年,售价2万元左右的激光电视占比依然达到了69.9%。

不过抛开市场因素,激光电视打不过液晶电视,更多的还是来自于自身先天的技术缺陷。

以感受最为直观的亮度为例,目前大部分激光电视的抗光幕反射亮度最高也只有250尼特,反观液晶电视的平均亮度则可以轻松达到400尼特。亮度上的差距,让激光电视仍然“见光死”。

二十年前,经常有电影发烧友为了在家中用投影实现影院效果,不得不在白天也拉上厚厚的窗帘。但是这一幕还要发生在2021年的今天,就未免有点匪夷所思了。

过渡到MiniLed?

如果说2019年的混沌时代,以海信为首的激光电视和TCL为代表的Mini Led电视还在迷雾中双雄对决,那么2021年下半年,Mini Led则可以说是众望所归。

这一点,从厂商的态度上可见一斑。在试探性入局后,三星、索尼、TCL等头部企业均已不约而同地放弃激光电视路线,转而布局Mini Led技术。比如,7月底,华为就发布了旗下首款Mini LED背光电视。

之所以激光电视和Mini Led的岔路下,大部分厂商大跨步地选择后者,同样可以从技术和成本两方面找到答案。

与激光电视抗干扰性差不同的是,Mini Led基于成熟液晶LCD电视的结构,配合超小尺寸、多分区LED灯珠可以兼具液晶电视和OLED电视的技术优点,同时消除了有机LED带来的寿命和烧屏等问题;相对的,激光电视却几乎同时保留了投影和传统电视的缺点。

更重要的是,由于产业链更加成熟,TrendForce LED发布的数据显示,预计未来几年,Mini Led面板成本将以每年15%-20%的幅度下降,2022年将有机会低于OLED 面板。

而从上游产业链来看,Mini Led也不像激光电视那样核心技术被国外少数厂商牢牢把控。资料显示,TCL及其相关企业如今已掌握Mini LED核心技术,并且全球市场占有率也已超90%。这也从侧面说明了显示面板主战阵地已经从海外,转移到了中国大陆。

对于任何科技行业来说,选对技术路线都尤为重要。我们不能说早年选择了等离子电视的厂商不智,更不能说它们在研发上没有努力。然而在错误的道路上投入越多,越难有回旋的余地。而最近的激光电视和Mini LED技术,似乎又是一次技术的发展十字路口。

不过技术路线的选择不是“俄罗斯轮盘赌”,技术特性和市场选择都有迹可循。在彩电行业更是如此,与当年等离子显示效果占优不同的是,激光电视更大的市场动力,主要来自于其自身“高性价比大屏”的优势,以及大尺寸液晶、OLED面板成本高企的市场缺口,这些优势能存在多久,不用业内人士,就连明眼的消费者也一看便知。

在大尺寸液晶面板正在形成规模化效应,Mini LED技术也已经蓄势待发的当下,利用激光电视的差异化收割一部分小众市场或许亦无不可,但若当真在激光电视赛道上蒙眼狂奔,恐怕就势必要撞上松下等离子当年头破血流的那幢名为市场的高墙了。

电科技(www.diankeji.com)是一家专注于全球TMT行业的领先资讯媒体。

作为今日头条青云计划、百家号百+计划获得者,2019百度数码年度作者、百家号科技领域最具人气作者、2019搜狗科技文化作者、2021百家号季度影响力创作者,曾荣获2013搜狐最佳行业媒体人、2015中国新媒体创业大赛北京赛季军、 2015年度光芒体验大奖、2015中国新媒体创业大赛总决赛季军、2018百度动态年度实力红人等诸多大奖。

投稿、商务合作请联络微信公众号

声明:本站原创文章文字版权归电科技所有,转载务必注明作者和出处;本站转载文章仅仅代表原作者观点,不代表电科技立场,图文版权归原作者所有。如有侵权,请联系我们删除。

推荐

-

从宝马MINI出走牛津拥抱长城,看英国汽车百年大败局

头条

头条辛雯11小时前

-

融入智慧的商务本,究竟有何不同?荣耀 MagicBook V 14 2022告诉你

头条

头条袁创1天前

-

高端空调领域,最畅销属卡萨帝

头条

头条袁创2天前