一则来自国内终端市场:奥维云网 2026 年 1-5 月线上零售数据显示,小米大家电全品类份额出现显著回撤,空调线上占比从 15.19% 滑到 10.53%,冰箱、洗衣机跌幅均超 3 个百分点,双双跌出行业前五;电视一季度全球出货同比 -22%,是全球前五品牌里唯一负增长的玩家。2025 年至今,铜价累计涨幅超 35%,铜材占空调成本约 25%,单台 1.5 匹空调的材料成本增量超 400 元。

最近两则产业新闻放在一起看,能读出一种微妙的分野。

一则来自国内终端市场:奥维云网 2026 年 1-5 月线上零售数据显示,小米大家电全品类份额出现显著回撤,空调线上占比从 15.19% 滑到 10.53%,冰箱、洗衣机跌幅均超 3 个百分点,双双跌出行业前五;电视一季度全球出货同比 -22%,是全球前五品牌里唯一负增长的玩家。媒体的总结很直白——"价格屠夫的刀钝了"。

另一则来自全球产业顶层:三星电子正式终止中国大陆市场全品类家电零售业务,深耕 34 年的终端布局宣告收缩;短短一个月后,董事长李在镕现身青瓦台,宣布重仓半导体,投资规模超千万亿韩元。

一边是性价比玩家的增长触顶,一边是全球巨头主动收缩终端、重兵押注上游。看似远隔千里,实则草蛇灰线指向同一个判断:中国家电依靠低价内卷的增长周期已经见底,产业升维不再是可选的进阶路径,而是必须跨过的长远生存战略。

小米的“刀”为什么"钝"了?

把小米的市场份额回撤定义为主动战略转型,多少有些事后合理化的意味。一个更接近事实的判断是,这是外部竞争、模式边界、成本压力、品控反噬四重因素共同挤压的结果。

小米早期的增长红利,本质上吃的是传统家电品牌对线上低价市场漠视的信息差。凭借流量运营和极致定价,它在空白赛道快速起量,用互联网打法降维冲击传统渠道。

但随着家电厂商纷纷上线子品牌,全面切入线上、贴身肉搏以低价对低价,小米的性价比也就不再具备排他性。当对手用完全相同的逻辑参战,且底盘更扎实——自有产能、全产业链采购、全国售后网络,小米早期靠"对手没来"所建立的优势,被彻底瓦解。

比竞争同质化更根本的,是互联网低价模式本身的品类边界。

小米电视当年能击穿行业定价体系,依托于开机广告、会员分成等后向收入对硬件成本的覆盖,让硬件定价可以突破成本底线。但监管政策收紧后,开机广告可关闭、增值服务合规化,后向收入的想象空间被直接压缩。

放到空调、冰箱、洗衣机这类白电品类上,低价逻辑更难成立。白电是典型的一锤子买卖,几乎没有持续的后向变现场景,根本无法复制电视的交叉补贴路径。失去了这层支撑,低价策略直接对应盈利端的承压。

2025 年至今,铜价累计涨幅超 35%,铜材占空调成本约 25%,单台 1.5 匹空调的材料成本增量超 400 元。自有产能企业可通过供应链优化、规模效应分摊压力,而高度依赖 ODM 代工的品牌则要面对更直接的成本传导。

显然,眼下任何奉低价为圭臬的品牌,都在被逐渐推高的边际成本无情吞噬,庞大如小米也独木难支。

在另一端,与低价遥相呼应的就是质量问题,其对品牌的长期损伤,已经超过低价带来的规模收益——2025 年,小米大家电投诉量占全行业比例接近半数。

今年 3 月,小米集团大家电部总经理单联瑜召开以质量为主题的内部会议,明确提出 2026 年要主动扭转用户对产品"质量差"的固有认知。毫无疑问,在持久的低价面前,产品质量已经成为小米继续前行的重大阻碍。

由此,多重压力叠加到一起,指向了同一个结论:不是小米不行了,小米家电的市场份额回撤,是中国家电互联网化红利周期的收尾,也是中国家电产业告别低价竞争,走向技术升维的难得时间窗口。

行业另一面,升维已经在发生

如果只看到小米在低价竞争上的退守,会误读整个行业。

很多人对中国家电的印象还停留在"只会打价格战",这是一种滞后于产业现实的刻板印象。价格战的声量太大,掩盖了头部企业多年的技术与品牌积累,只是这些进展大多集中在产业链中上游,不直接面向 C 端,感知度较低。

最扎实的突破发生在核心部件层面,比如空调压缩机,美的旗下美芝 2025 年产量 9500 万台,全球市占率约 26.5%,稳居全球第一,旗下的空调近期在欧洲还掀起了抢购浪潮,二手市场溢价最高超三倍。

黑电赛道在升维的道路上走得更远。海信自研 H7 系列 AI 画质芯片已全面搭载旗舰产品线,TCL 作为国内唯一同时掌握终端品牌与上游面板产能的家电企业,TCL 华星 2025 年 TV 面板全球市占率 23%,98 英寸以上超大尺寸面板出货量全球第一。

这种从面板到整机的全链路布局,让 TCL 在 SQD-Mini LED 等高端显示技术上拥有天然的迭代优势,直接建立了技术壁垒。

当然,产业链上游的突破,要落地到品牌溢价的兑现才有意义。以海尔卡萨帝为例,其已经跑通了完整路径,2025 年前三季度收入同比增长 18%,万元以上洗衣机市场份额 78.7%,1.5 万元以上冰箱市场份额 53%。事实上,高端化从来不是发布几款高价产品那么简单,而是要在高价格带形成稳定的市场份额与用户心智。

国内市场见顶的另一面,是中国家电企业在全球市场的份额持续提升,海尔智家2025 年海外营收 1545 亿元,占总营收 51.1%,首次超过本土市场;美的去年海外营收 1959 亿元,占比 42.9%,15.9% 的同比增速显著高于国内,国际化已经成为核心增长引擎。TCL则走得更远,2026 Q1 全球电视出货 768 万台,同比 +11.3%,以 12.7% 市占率稳居全球第二,与三星差距缩至 3 个百分点以内;北美市占率突破 18%,欧洲高端市场增速超 30%。

从产品出海到品牌出海,从新兴市场渗透到成熟市场立足,全球市场正在接棒国内,成为产业增长的第二曲线。

但是,有进展不代表可以乐观。

价格战退潮留出的利润窗口,只是产业升级的必要条件,远非充分条件。和韩国举国押注上游技术的力度相比,中国家电产业的升维仍存在明显的层级差。

中韩顶级家电企业更深层的差距,在于技术突破的层级差异。

中国家电企业的技术突破,更多集中在整机部件、专用芯片、应用算法层面,比如压缩机、MCU、画质芯片、显示面板等领域,解决的是"有没有"的问题,夯实的是终端产品的成本与体验优势。

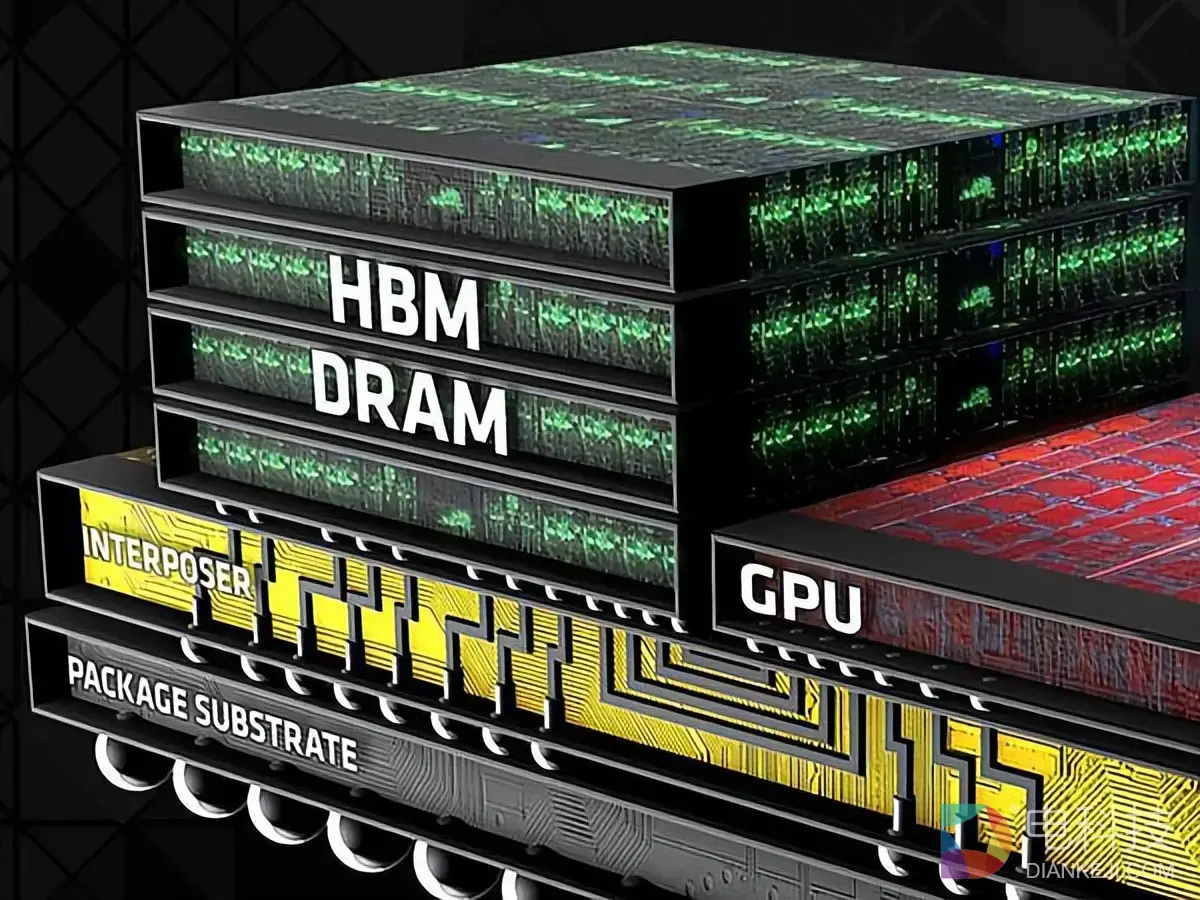

而韩国瞄准的,是 AI 时代的底层基础设施,高带宽内存(HBM)、先进制程晶圆、物理 AI 算力底座。这些技术决定了下一代智能终端的性能上限与产业利润分配权。

这是更高维度的竞争。目前,国内家电企业在专用 AI 芯片、第三代半导体、核心材料等领域的积累,与全球顶尖水平仍有明显差距。

而且,一个更现实的疑问在于:低价竞争暂停带来的利润修复红利能否持续流向技术研发?

以空调为例,本轮头部品牌 6% 左右的提价幅度,基本与铜价上涨带来的成本增量匹配,属于防御性调价而非溢价能力提升。真正的产业升维,标志是同等成本下的品牌溢价提升,以及核心技术自研比例的持续提高。

利润修复之后,资金是流向股东回报、营销投放,还是流向芯片、核心部件、底层 AI 的长期研发,这是区分"利润改善"和"产业升级"的一把核心标尺。

更难的比赛,才刚刚开始

从产业周期的角度看,小米家电的份额回撤,是中国家电互联网化红利周期的收尾;韩国家电企业的转身,是全球消费电子产业技术升维周期的开场

两个周期在此刻交汇,把中国家电产业推到了明确的十字路口。

停止内卷不难,只要头部企业达成默契,就能换来利润的修复。但真正的考验才刚刚开始:是借着竞争减弱的窗口,在国内安稳分食存量利润? 还是拿着修复的利润,去啃核心技术的硬骨头,去全球市场抢更高维度的话语权?

这决定了中国家电产业未来十年乃至二十年在世界上的地位。

好在头部企业已经用行动给出了部分答案,不断攀升的全球份额,产业赛道的垂直整合,高端品牌的逆势增长,海外市场的深度布局,都是实实在在的升维成果,只是这些积累,还不足以支撑咱们在全球技术竞争中占据上游,想要在更高维度和三星等企业掰手腕,我们还需要做出更为前瞻的布局,迈出更加踏实的脚步。

中国家电价格战的时代也许结束了,但更艰难的比赛,才刚刚开始。

评论区(0)